Rédaction WEB : JUST DEEP CONTENT

Le règlement européen du 20 juillet 2021 institue une nouvelle Autorité LCB-FT : quels sont ses fonctions ? Ses pouvoirs ? Explications.

Le 7 mai 2020, la Commission européenne a présenté un plan d’action visant à renforcer les règles de l’Union européenne (UE) en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT).

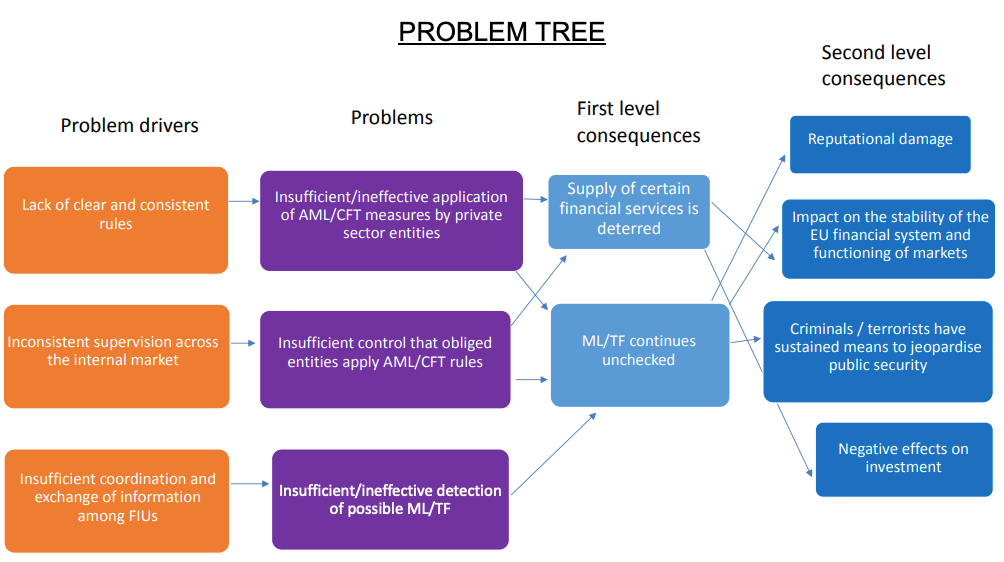

Cette initiative s’inscrit dans un contexte marqué par des scandales d’ampleur ayant impliqué des établissements de crédit de l’UE. Ces cas ont mis en lumière l’état de fragmentation du dispositif anti-blanchiment européen, constaté par la Cour des comptes européenne à l’issue de son audit sur l’action LCB-FT de l’UE dans le secteur bancaire.

Cet état de morcellement du dispositif anti-blanchiment au sein du marché intérieur concerne notamment les règles LCB-FT applicables dans les États membres ainsi que la coordination et l’échange d’informations entre les Cellules de Renseignement Financier (CRF). Comme l’a observé la Commission, ces déficiences ne sont pas sans conséquences pour l’intégrité du système financier européen.

Source : EU Commission, Staff working document establishing an impact assessment accompanying the Anti-money laundering package, Brussels, 20.07.2021, SWD(2021) 190 final, p.24.

Pour y remédier, la Commission a présenté le 20 juillet 2021 quatre propositions législatives (paquet législatif) :

- un Règlement instituant une nouvelle autorité de LCB-FT (l’Autorité ou l’ALBC)

- un Règlement relatif à la prévention de l’utilisation du système financier aux fins du blanchiment de capitaux et de financement du terrorisme (BC-FT)

- une Directive (la Sixième Directive) relative aux mécanismes à mettre en place par les États membres pour prévenir l’utilisation du système financier aux fins du BC-FT, abrogeant la Directive (UE) 2015/849 modifiée actuellement en vigueur

- une refonte du Règlement (UE) 2015/847 modifié sur les informations accompagnant les transferts de fonds et de certains crypto-actifs.

Si le contenu du paquet législatif doit encore être négocié par le Parlement européen et le Conseil, le législateur européen entend aller vite et il est nécessaire pour les professionnels de la conformité d’anticiper dès à présent les changements envisagés.

Nous vous proposons un tour d’horizon des principaux éléments à retenir, en 3 articles que nous publierons successivement.

Le point dans ce premier sujet sur la nouvelle autorité de LCB-FT.

SOMMAIRE

- Pourquoi une nouvelle autorité de LCB-FT ?

- Une surveillance directe de certaines entités du secteur financier

- Une surveillance indirecte des autres entités assujetties

- Un rôle de promotion des meilleures pratiques, de coordination et de soutien des autorités de surveillance

- Un rôle de soutien et de coordination des CRF

- Organisation et recours contre les décisions prises par l’Autorité

- Calendrier et impacts attendus

pourquoi une nouvelle autorité de lcb-ft ?

Face à la disparité des moyens déployés par chaque État membre de l’Union européenne et au manque de collaboration entre CRF, une Autorité européenne dédiée à la LCB-FT s’avère nécessaire.

lcb-ft : un cadre de surveillance perfectible

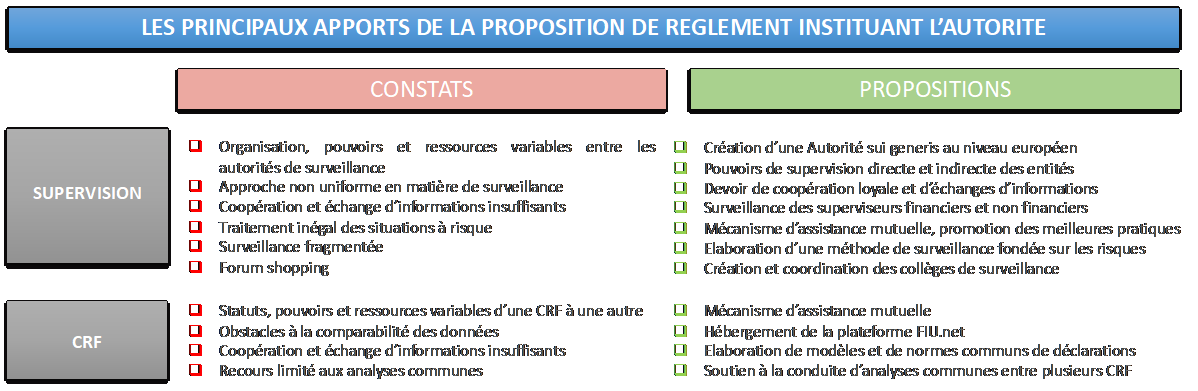

Le dispositif européen de LCB-FT attribue aux États membres une compétence de principe pour la surveillance des professionnels soumis à ce cadre (les entités assujetties).

Partant, la qualité et l’efficacité de la supervision sur le territoire européen dépendent essentiellement des ressources et des pouvoirs que les Etats membres décident d’attribuer à leur autorité de surveillance. Dans les faits, ceux-ci varient grandement d’un État membre à un autre.

Pour un secteur financier de dimension comparable, la Commission a ainsi relevé que la Finlande n’affectait que 10 personnes à sa surveillance, contre 27 en Autriche, en dépit de la présence sur son territoire de groupes financiers importants. Même à prérogatives égales, certaines autorités de surveillance se montrent réticentes à déployer l’intégralité de leur arsenal de supervision. La Commission a ainsi relevé le cas d’une autorité qui n’avait jamais imposé de sanctions ou d’autres mesures similaires de surveillance, son approche ayant été délibérément « non intrusive et fondée sur la confiance ».

Ces divergences d’approche sont d’autant plus problématiques lorsque la surveillance d’une entité ou d’un groupe nécessite l’implication de plusieurs autorités de surveillance. Comme en ont témoigné les échanges entre l’autorité danoise et son homologue estonien dans l’affaire Danske Bank, un manque de coopération entre autorités a par ailleurs été observé dans les cas présumés de blanchiment transfrontière. Dans l’ensemble, l’absence de supervision au niveau européen n’a pas permis de garantir un traitement égal des entités les plus à risque sur le territoire européen.

Example: Danske Bank

One example of the limits of such arrangements is the alleged money laundering case involving Danske Bank’s Estonian branch, where suspected payments worth EUR 200 billion were processed for non-resident clients between 2007 and 2015. The lack of cooperation between the Danish and Estonian supervisors in this case was revealed in a series of public statements by the two authorities.4 This affected their capacity to intervene to remedy the shortcomings in the bank. In fact, despite the regulatory measures taken since 2015, the remedies imposed did not prove sufficient and the Estonian AML/CFT supervisor had to order the bank to close its Estonian operations in 2019. While more recent cases have seen better cooperation between national AML/CFT supervisors, such a voluntary approach is insufficient to ensure that all entities implement in a coherent and effective manner common rules and are all subject to supervision of the highest quality.

Source: EU Commission, Staff working document establishing an impact assessment accompanying the Anti-money laundering package, Brussels, 20.07.2021, SWD (2021) 190 final, p.10.

des obstacles à la coopération et l’échange d’information entre les crf

La Commission a également constaté que certaines CRF ne disposaient pas toutes des mêmes pouvoirs et ressources. Ces différences peuvent notamment porter sur la possibilité d’accéder à des informations d’ordre financier, administratif et répressif.

En l’absence de tout soutien complémentaire, les difficultés financières, matérielles et humaines d’une CRF peuvent avoir un impact direct sur les autres CRF, car elles limitent de facto la qualité et la quantité des informations pouvant être échangées entre elles, de même que leur capacité de coopération.

D’autres obstacles de nature technique entravent également leur collaboration. Bénéficiant du principe d’indépendance opérationnelle et d’autonomie, certaines CRF ont développé leur propre plateforme et leur propre format de déclaration des activités et transactions suspectes, limitant ainsi la comparabilité des informations collectées. Il en résulte une difficulté à détecter de manière rapide et efficace les cas de BC-FT transfrontières et à identifier des typologies et tendances au niveau de l’UE, d’autant que les CRF font peu usage de la possibilité de conduire entre elles des analyses communes.

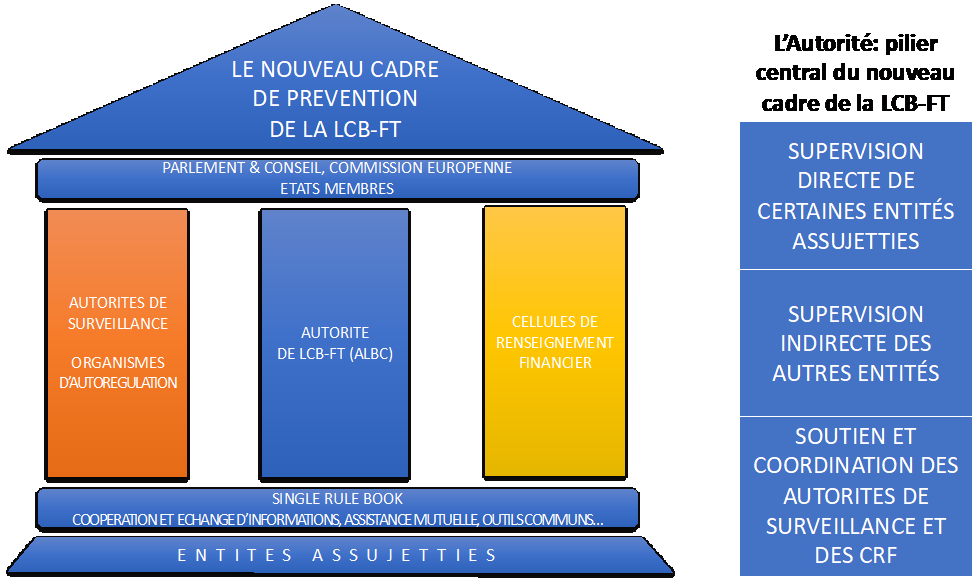

Parmi les options envisagées pour remédier aux déficiences constatées tant du côté des autorités de surveillance que des CRF, la Commission a donc opté pour la création sui generis d’une Autorité dédiée à la LCB-FT.

A la différence de l’Autorité Bancaire Européenne, l’Autorité disposera de pouvoirs étendus pour assurer une surveillance directe et indirecte des entités assujetties et pour jouer un rôle de soutien et de coordination des CRF.

une surveillance directe de certaines entités du secteur financier

La création de l’Autorité ne vise pas à remplacer les autorités nationales de surveillance. Sur le modèle du Mécanisme de Supervision Unique, l’Autorité exercera une surveillance directe sur un certain nombre d’entités du secteur financier.

la sélection des entités assujetties soumises à la surveillance directe de l’Autorité

Le choix de ces entités assujetties du secteur financier sera fonction de critères objectifs portant principalement sur leur niveau de risque intrinsèque et leur activité transfrontière :

- un établissement de crédit sera sélectionné s’il présente un profil de risque intrinsèque élevé dans au moins quatre États membres et qu’il a fait l’objet d’une enquête de surveillance ou d’une autre enquête publique pour violation substantielle de ses obligations dans au moins l’un de ces États membres au cours des trois années précédentes

- un établissement financier sera sélectionné s’il présente un profil de risque intrinsèque élevé dans au moins un Etat membre où il est établi ou exerce des activités par l’intermédiaire d’une filiale ou d’une succursale, et dans au moins cinq autres États membres dans lesquels il exerce des activités en prestation directe de services ou via un réseau de représentants.

La liste des entités faisant l’objet d’une surveillance directe sera rendue publique et revue tous les trois ans.

des pouvoirs de surveillance étendus

En pratique, cette surveillance sera assurée à l’échelle du groupe par une équipe composée de membres du personnel de l’Autorité et des superviseurs nationaux concernés.

L’Autorité sera investie de pouvoirs étendus, parmi lesquels :

- exiger le renforcement des dispositifs, processus, mécanismes et stratégies

- exiger la présentation d’un plan de mise en conformité et fixer un délai pour sa mise en œuvre, y compris, le cas échéant, les améliorations à apporter au plan d’audit au regard de sa portée et du délai prévu

- exiger l’application d’une politique ou d’un traitement spécifique des clients, des transactions ou des canaux de distribution

- restreindre ou limiter l’activité économique, les opérations ou le réseau des établissements constituant l’entité assujettie sélectionnée, ou demander la cession des activités qui font peser des risques excessifs de BC-FT

- imposer la mise en œuvre de mesures visant à réduire les risques de BC–FT inhérents aux activités, produits et systèmes de l’entité assujettie sélectionnée

- imposer des modifications de la structure de gouvernance

- exiger la communication de toute donnée ou information nécessaire à l’exécution des missions de l’Autorité, la production de tout document ou imposer des obligations déclaratives supplémentaires ou plus fréquentes

- imposer des exigences spécifiques concernant des clients, transactions ou activités présentant des risques élevés

- proposer le retrait de l’agrément de l’entité assujettie sélectionnée à l’autorité ayant délivré cet agrément.

L’Autorité disposera également de prérogatives en matière d’informations, d’enquêtes générales et d’inspections sur place, d’astreintes et de sanctions administratives dont le montant maximal, selon la violation constatée, pourra atteindre 10 millions d’euros ou 10% du chiffre d’affaires.

La surveillance des autres entités assujetties s’exercera quant à elle selon d’autres modalités.

une surveillance indirecte des autres entités assujetties

Les entités assujetties non sélectionnées resteront néanmoins sous une surveillance indirecte de l’Autorité européenne de LCB-FT. Celle-ci exercera également un contrôle sur les superviseurs du secteur financier.

un principe de surveillance indirecte assorti d’une exception notable

Conformément aux principes européens de proportionnalité et de subsidiarité, les autorités non sélectionnées resteront soumises à la supervision des autorités nationales de surveillance. L’Autorité disposera quant à elle de pouvoirs de surveillance indirecte pour s’assurer de la qualité et de l’efficacité de cette supervision.

L’Autorité sera néanmoins habilitée, dans des circonstances exceptionnelles, à superviser directement une entité non sélectionnée. En présence d’indices de violations substantielles des obligations LCB-FT par cette dernière, l’Autorité pourra demander à son superviseur financier de réaliser une enquête, de prendre les mesures nécessaires pour mettre fin à ces pratiques ou le cas échéant, d’envisager d’imposer des sanctions à cette entité.

Si le superviseur financier ne se conforme pas à la demande de l’Autorité, cette dernière pourra saisir la Commission d’une demande de transfert des missions et des pouvoirs de l’autorité nationale de surveillance vis-à-vis de l’entité assujettie. Cette demande devra notamment inclure une description des mesures que l’Autorité entend prendre à l’égard de l’entité assujettie. La décision de la Commission autorisant le transfert encadrera dans le temps l’exercice des pouvoirs de l’Autorité.

L’ensemble des établissements financiers sont donc concernés directement ou indirectement. Les AISP (Account Information Services Provider) et PISP (Payment Initiation Services Provider) devraient probablement entrer dans le champ d’application de ces nouveaux Règlements.

« superviser les superviseurs »

Les superviseurs du secteur financier seront également soumis à des cycles d’évaluation par l’Autorité.

Cette dernière pourra ainsi procéder à des contrôles périodiques pour s’assurer qu’ils disposent notamment des ressources et des pouvoirs nécessaires à l’accomplissement de leurs missions. Le cas échéant, des mesures de suivi, sous la forme d’orientations et de recommandations, pourront être adoptées et adressées aux autorités nationales de surveillance.

L’Autorité sera également habilitée à leur adresser des invitations à agir et des instructions lorsqu’elle dispose d’indices de violations substantielles des obligations LCB-FT de la part d’une entité non sélectionnée, telles que la réalisation d’enquêtes ou l’imposition de sanctions.

Les superviseurs du secteur non-financier feront l’objet d’une surveillance de moindre intensité, reposant principalement sur un examen par les pairs. Les rapports établis à cette fin pourront comporter des mesures de suivi sous forme d’orientations et de recommandations.

L’Autorité disposera néanmoins de pouvoirs d’enquêtes qu’elle pourra mettre en œuvre en cas de violation ou de non-application par le superviseur de ses obligations de surveillance. Le cas échéant, la Commission pourra émettre un avis formel imposant à l’autorité de surveillance de prendre les mesures qui s’imposent.

Au-delà de ses pouvoirs de surveillance, l’Autorité aura également à sa disposition des outils pour assurer une convergence des meilleures pratiques de supervision.

un rôle de promotion des meilleures pratiques, de coordination et de soutien des autorités de surveillance

Au titre de ses compétences générales, l’Autorité disposera du pouvoir d’adopter des normes techniques de réglementation et d’exécution, de publier des avis, des recommandations ou des orientations.

Elle établira une méthode de surveillance harmonisée fondée sur les risques, et précisera notamment la méthodologie à appliquer pour classer les entités assujetties en fonction de leur profil de risque résiduel.

L’objectif affiché par la Commission est d’aboutir à un système de surveillance intégré, basé sur des méthodologies communes de supervision et sur la promotion des standards de supervision les plus élevés.

Ce système de surveillance intégré comprendra ainsi un mécanisme d’assistance mutuelle à la demande des autorités qui rencontrent des difficultés. L’Autorité pourra ainsi être saisie en cas de désaccord entre plusieurs autorités nationales de surveillance sur les mesures à prendre conjointement vis-à-vis d’une entité assujettie. Cette assistance pourra également prendre la forme de détachements de personnel, d’échanges de bonnes pratiques de surveillance et de programmes de formation.

De manière générale, la proposition de Règlement dispose expressément que l’Autorité et les superviseurs nationaux sont tenus par un devoir de coopération loyale et une obligation d’échange d’informations. Lors du scandale de Danske Bank, de nombreux membres du conseil des superviseurs avaient fait valoir que les obligations de coopération et de supervision n’étaient pas claires et inconditionnelles.

L’Autorité coordonnera le cas échéant les activités de surveillance, y compris les contrôles thématiques qui pourraient être menés conjointement par les superviseurs nationaux. Elle facilitera et jouera un rôle, enfin, dans la constitution et l’organisation des travaux des collèges de surveillance.

Elle occupera un rôle similaire de soutien et de coordination pour les CRF.

un rôle de soutien et de coordination des crf

Pour remédier aux lacunes affectant le fonctionnement des CRF, l’approche adoptée par la Commission diffère de celle retenue vis-à-vis des autorités de supervision.

En effet, les États membres s’étant montrés dans l’ensemble opposés à la création d’une CRF au niveau européen, la Commission propose d’attribuer directement à l’Autorité un certain nombre de prérogatives pour améliorer la coopération entre les CRF.

A ce titre, elle soutiendra et coordonnera les travaux des CRF, au travers notamment d’un mécanisme d’assistance mutuelle similaire à celui prévu pour les autorités nationales de surveillance. Elle assurera également un hébergement stable à la plateforme FIU.NET, le réseau de communication sécurisé destiné à l’échange d’informations et à la coopération entre les CRF.

Pour favoriser l’échange d’informations et la comparabilité des données, l’Autorité élaborera des normes et des modèles communs de déclarations de transactions suspectes.

Elle encouragera par ailleurs la conduite d’analyses communes entre plusieurs CRF, en contribuant notamment à l’identification des cas éligibles à ce types d’analyses et en formulant des méthodes et des procédures pour leur réalisation.

Source : Karim DJEDID pour l’ESBanque

La superposition d’une nouvelle institution à l’échelon de l’UE servira ainsi à renforcer le dispositif de surveillance et le réseau des CRF. La dualité des missions de l’Autorité se matérialise jusque dans son organisation.

organisation et recours contre les décisions prises par l’autorité

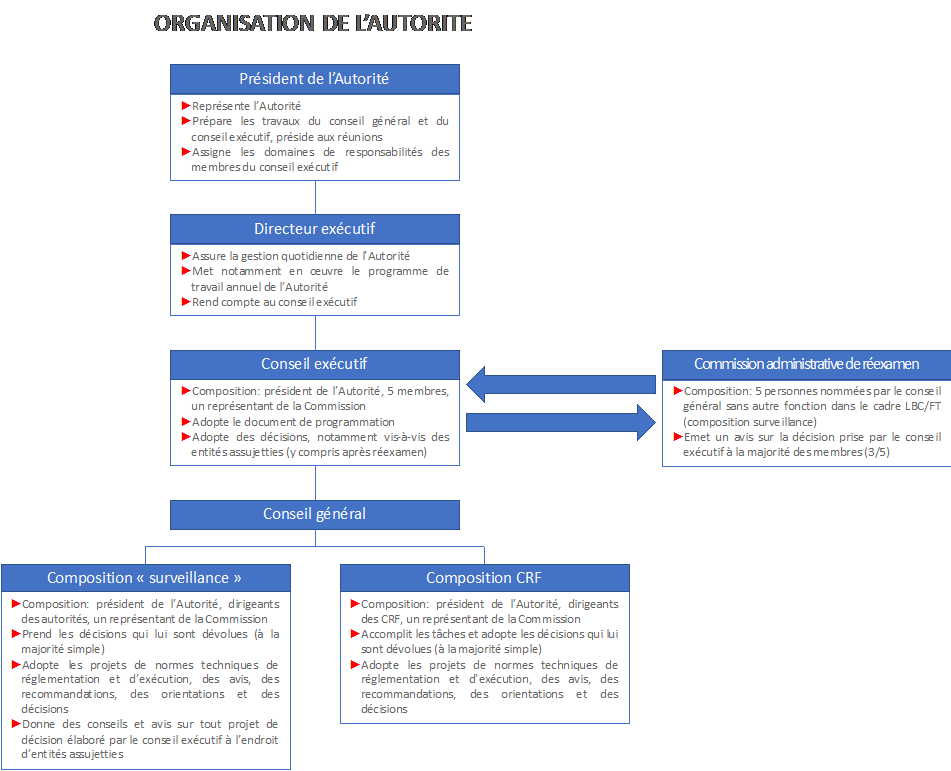

S’agissant de son organisation, l’Autorité disposera de deux organes de direction collégiaux :

- un conseil exécutif, habilité à prendre, entre autres, des décisions à l’égard des entités assujetties ou des autorités de surveillance

- un conseil général, pouvant adopter des projets de normes techniques de réglementation et d’exécution, des avis, des recommandations, des orientations ou des décisions. Il se réunira en deux compositions distinctes, sous la présidence de l’Autorité :

- une composition « surveillance » qui réunira notamment les dirigeants des autorités nationales de surveillance. Elle pourra émettre entre autres un avis sur les décisions rendues par une équipe de surveillance à l’égard d’une entité assujettie sélectionnée, avant que la décision finale soit prise par le conseil exécutif

- une composition « CRF » qui regroupera notamment les responsables des CRF des États membres, accomplira les missions et rendra les décisions qui lui sont dévolues.

Les décisions prises par le conseil exécutif vis-à-vis des entités placées sous sa surveillance directe pourront être contestées devant une commission administrative de réexamen. La commission pourra émettre des avis sur la décision prise par le conseil exécutif.

En principe, les avis rendus par la commission de réexamen n’auront pas d’effet suspensif, mais le conseil exécutif peut, sur proposition de la commission de réexamen, suspendre l’application de sa décision si les circonstances l’exigent. Le conseil exécutif rendra sa nouvelle décision sans être lié par l’avis adopté par la commission de réexamen. La Cour de justice de l’UE restera compétente pour contrôler la légalité des décisions adoptées par l’Autorité.

Source : Karim DJEDID pour l’ESBanque

S’agissant de ses ressources humaines et financières, l’Autorité disposera, à pleine capacité, d’un effectif de 250 personnes et d’un budget annuel de 45,6 millions d’euros dont à peu près 75% seront supportés, au travers de redevances.

La création de l’Autorité aura ainsi pour première conséquence un coût financier pour les entités assujetties qui seront soumises à ces redevances.

Source : Karim DJEDID pour l’ESBanque

calendrier et impacts attendus

La proposition de Règlement entrera en vigueur le vingtième jour suivant celui de sa publication au Journal officiel de l’UE (JOUE). La création de l’Autorité est prévue pour 2023 et la surveillance directe des entités sélectionnées devrait débuter à partir de 2026.

Les professionnels de la conformité devront donc le cas échéant composer avec un niveau supplémentaire de supervision.

Pour les entités qui n’ont jamais fait l’expérience du Mécanisme de Supervision Unique, il s’agira là d’une situation totalement nouvelle. Du fait de ses exigences au niveau groupe, la supervision directe par l’Autorité pourrait également avoir des effets sur les filiales et les succursales d’une entité sélectionnée, même lorsqu’elles sont établies en dehors de l’UE.

Concernant les missions de l’Autorité vis-à-vis des CRF, l’adoption de modèles et de normes communs de déclaration pourrait potentiellement se traduire pour les entités assujetties par des opérations d’ajustements des systèmes et des départements dédiés à la rédaction de ces déclarations.

Le Règlement relatif à la prévention de l’utilisation du système financier aux fins de BC-FT et la Sixième Directive contiennent par ailleurs de nombreuses et nouvelles obligations pour les entités assujetties. Nous les aborderons dans nos prochains articles.

Auteur

Karim Djedid ![]()

Senior Advisor, diplômé du Cycle Expert Métiers Conformité de l’ESBanque

Sources :

- Council of the European Union – Presidency progress report on the AML package under the Slovenian Presidency, 29.11.2021

- EU Commission – Anti-money laundering and countering the financing of terrorism legislative package – 20.07.2021

- EU Commission – Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL establishing the Authority for Anti-Money Laundering and Countering the Financing of Terrorism and amending Regulations (EU) No 1093/2010, (EU) 1094/2010

- EU Commission – Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL on the prevention of the use of the financial system for the purposes of money laundering or terrorist financing – COM/2021/420 final

- EU Commission – Proposal for a DIRECTIVE OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL on the mechanisms to be put in place by the Member States for the prevention of the use of the financial system for the purposes of money laundering or terrorist financing and repealing Directive (EU) 2015/849

- EU Commission – Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL on information accompanying transfers of funds and certain crypto-assets (recast)

- Statement on supervision of Danske Bank as regards the Estonia case – Financial Supervisory Authority – 29.01.2019

- Response to the Report on the Danish FSA’s supervision of Danske Bank – Finantsinspektsioon – 30.01.2019

- EU Commission – Report from the Commission to the European Parliament and the Council assessing the framework for cooperation between Financial Intelligence Units – 24.07.2019

- EU Commission – Action plan for a comprehensive Union policy on preventing money laundering and terrorism financing – 07.05.2020

- EU Commission – Report from the commission to the European Parliament and the Council on the assessment of recent alleged money laundering cases involving EU credit institutions – 24.07.2019

- EBA – Request to investigate a possible breach of Union law under Article 17 of Regulation (EU) No 1093/2010 – 26.04.2019

- European Court of Auditors – EU efforts to fight money laundering in the banking sector are fragmented and implementation is insufficient – 2021

- EBA – Request to investigate a possible breach of Union law under Article 17 of Regulation (EU) No 1093/2010