Rédaction WEB : JUST DEEP CONTENT

Après le Règlement instituant une nouvelle Autorité de LCB-FT, le point dans ce deuxième article sur le Règlement relatif à la prévention de l’utilisation du système financier aux fins du blanchiment de capitaux et de financement du terrorisme (BC-FT).

- Pourquoi recourir à un règlement européen ?

- Un règlement européen au champ d’application étendu

- De nouvelles dispositions en matière d’évaluation des risques

- Bénéficiaires effectifs et PPEs : clarifications

- Un encadrement plus strict des mesures de vigilance

- Des exigences supplémentaires en matière d’organisation interne

- Coopération avec les autorités : clarifications

- Des restrictions supplémentaires concernant des situations à risque

- Calendrier et impacts attendus

pourquoi recourir à un règlement européen ?

Le recours à un Règlement, d’application directe dans l’ensemble des États membres, permet de palier les faiblesses inhérentes aux directives européennes.

une transposition inégale de la directive (ue) 2015/849 modifiée

Le cadre européen de LCB-FT repose actuellement principalement sur des directives.

Le recours à cette technique législative garantit un niveau d’harmonisation minimal et trouve sa justification dans la nécessité d’accommoder les approches déjà existantes au niveau national. A la différence des règlements européens, les directives européennes ne sont pas d’application directe et doivent donc être transposées dans l’ordre juridique interne des États membres.

Si ces derniers demeurent libres de choisir les moyens appropriés pour cette transposition, ils n’en demeurent pas moins tenus à une obligation de résultat. En cas d’absence de transposition ou de transposition incomplète, la Commission dispose du pouvoir d’enclencher, en dernier ressort, une procédure d’infraction au droit de l’UE.

Dans les faits, la transposition par les États membres de la Directive (UE) 2015/849 modifiée s’est révélée complexe et inégale. Le contenu même de ses obligations a parfois été interprété différemment par les législateurs nationaux, comme en témoignent les approches divergentes retenues par les États membres concernant l’identification des bénéficiaires effectifs (section 4-1).

Dans son Rapport Spécial, la Cour des comptes européennes a en outre souligné que de nombreux États membres n’ont pas coopéré pleinement avec la Commission et que celle-ci a manqué de ressources pour évaluer la transposition de la Directive.

Les disparités ainsi constatées en matière de transposition ont nui à la cohérence au niveau européen du dispositif de LCB–FT. Les Autorités Européennes de Surveillance ont par ailleurs évoqué la possibilité que certains établissements financiers souhaitant exercer leurs activités au sein du marché intérieur aient cherché à profiter de ces disparités en obtenant une autorisation dans l’État membre qui disposait du régime LCB-FT le plus permissif, révélant ainsi une pratique de forum shopping.

un règlement d’application directe pour tous les états membres

Pour remédier aux problèmes ainsi identifiés, la Commission propose de changer d’instrument législatif et d’adopter un Règlement européen.

D’application directe à l’ensemble des États membres, le Règlement devrait permettre d’atteindre une harmonisation maximale des règles de LCB-FT.

En matière de contenu, la proposition législative ne se contente pas de transférer les dispositions déjà existantes dans un Règlement : elle introduit des modifications de fond, en tout premier lieu en ce qui concerne son champ d’application.

un règlement européen au champ d’application étendu

Les obligations de LCB-FT sont élargies à de nouvelles professions et entités. Parallèlement, le seuil de déclenchement des mesures de vigilance est rabaissé.

l’extension du champ d’application « ratione personae»

Pour faire face aux risques nouveaux et émergents, la proposition de Règlement étend le champ d’application des obligations professionnelles à de nouvelles catégories :

- les prestataires de services sur crypto-actifs (en ligne avec la proposition de Règlement « MICA »)

- les prestataires de services de financement participatif autres que ceux régis par le Règlement (UE) 2020/1503

- les fournisseurs de services d’immigration par l’investissement

- les personnes négociant des pierres et métaux précieux

- les prêteurs hypothécaires et les prêteurs à la consommation, les intermédiaires de crédit hypothécaire et de crédit à la consommation qui ne sont pas des établissements de crédit ou des établissements financiers.

La proposition de Règlement aligne également la définition des fonds d’investissement avec les directives en vigueur et précise que les gestionnaires des fonds d’investissement entrent dans le champ « ratione personae » du Règlement. Cette précision revêt une signification particulière pour les fonds d’investissement sans personnalité juridique.

En revanche, les professionnels et les activités ci-dessous sont exclus du périmètre LCB-FT ou bénéficient d’une exemption :

- les négociants en biens, précédemment inclus dans le champ de la Directive (UE) 2015/849 modifiée, sont exclus du périmètre LCB-FT en raison de la proposition d’interdiction des opérations en espèces de plus de 10.000€

- les transactions intra-groupe pour gérer les finances du groupe sont également exclues, dans la mesure où elles n’ont pas lieu à l’égard des clients

- sous conditions, les États membres ont également la possibilité d’exempter certains prestataires de services de jeux d’argent et de hasard et certaines activités financières des exigences en matière de LCB-FT.

un seuil rabaissé pour les mesures de vigilance en cas de transactions occasionnelles

La Directive (UE) 2015/849 modifiée prévoit un seuil de principe de 15.000€ pour le déclenchement des mesures de vigilance à l’égard de la clientèle.

Certains États membres, le jugeant trop élevé, avaient abaissé ce seuil dans leur ordre juridique, ce qui a eu pour effet de créer des divergences et des opportunités de forum shopping. La hauteur de ce plafond posait également question dans certains secteurs à risques comme celui des bureaux de change.

Pour remédier à ces problèmes, le seuil de principe pour l’application des mesures de vigilance en présence de transactions occasionnelles passera de 15.000€ à 10.000€.

Par l’effet du Règlement, ce seuil sera d’application directe pour tous les États membres. La révision de ce plafond sera réservée à l’Autorité qui pourra, au travers de normes techniques de réglementation, le rabaisser pour certains secteurs à risque.

Ainsi, un nombre plus important d’entités seront concernés par les exigences de LCB-FT, dont la toute première obligation est de réaliser une évaluation des risques. Dans ce domaine aussi, la proposition de Règlement innove en étendant son périmètre.

de nouvelles dispositions en matière d’évaluation des risques

Le Règlement prévoit de nouvelles mesures afin de limiter les risques en lien avec le financement de la prolifération d’armes de destruction massive, et instaure une nouvelle méthodologie pour identifier les pays à risque.

le financement de la prolifération : nouvelle frontière en matière d’évaluation et de gestion des risques

Tenant compte des derniers amendements apportés aux recommandations du Groupe d’Action Financière (GAFI), la proposition de Règlement introduit l’obligation pour les entités assujetties d’identifier, évaluer, gérer et atténuer les risques de non-exécution et de contournement des sanctions financières ciblées en matière de financement de la prolifération.

Les sanctions financières en question sont des mesures de gel des avoirs et d’interdiction de mises à disposition directe ou indirecte de fonds et de ressources économiques. Elles sont prévues dans les décisions 2010/413/PESC et (PESC) 2016/849 du Conseil et les règlements (UE) 267/2012 et 2017/1509, tels que modifiés.

Ces mesures concernent plus particulièrement des personnes ou entités impliquées dans le développement d’armes nucléaires, de missiles balistiques ou d’autres armes de destruction massive en lien avec l’Iran et la Corée du Nord. Ayant recours à des techniques de plus en plus sophistiquées pour échapper aux dispositifs de screening à l’entrée en relation d’affaires (par exemple, via le recours à des sociétés écrans afin d’échapper aux sanctions internationales), une approche « tick the box » n’est plus suffisante et les entités assujetties devront donc identifier le risque de non-exécution et de contournement de ce dispositif.

Il est probable que les prochaines lignes directrices publiées par l’Autorité incluront des facteurs de risque liés à cet aspect spécifique du financement de la prolifération.

Cette obligation particulière touchera également les États membres qui devront réaliser une évaluation nationale des risques liés au financement de la prolifération. La Commission sera quant à elle mobilisée sur l’identification des pays tiers présentant des risques de BC–FT.

une plus grande granularité dans l’identification des pays tiers présentant des risques particuliers de bc-ft

Un autre changement important concerne la liste dressée par la Commission des pays tiers à haut risque. Le 7 mai 2020, la Commission avait publié une nouvelle méthodologie pour identifier ces pays. La liste actuelle comprend :

- les pays désignés par le Groupe d’Action Financière comme présentant des risques plus élevés (liste noire des juridictions à hauts risques et liste grise des juridictions sous surveillance);

- les pays évalués comme tels par l’UE.

Le Rapport Spécial de la Cour des comptes européenne a particulièrement critiqué la méthodologie employée et la Commission elle-même en a reconnu les limites. En particulier, la liste actuelle n’opère qu’une distinction formelle entre les pays de la liste noire du GAFI et les autres. L’application a priori indifférenciée de l’intégralité des mesures de vigilance renforcées quel que soit le niveau de risque posé par le pays peut être difficile à justifier, surtout pour les pays ne figurant sur aucune des listes du GAFI.

Pour répondre à ces critiques, la proposition de Règlement distingue trois catégories de pays tiers présentant des risques particuliers de BC-FT, avec pour chacune d’entre elles un régime de vigilance différencié, proportionné au niveau de risque :

- les pays tiers dont les dispositifs LCB-FT présentent des « carences stratégiques importantes », qui seront désignés comme les « pays tiers à haut risque » : la liste inclura par hypothèse les pays figurant sur la liste noire du GAFI. Pour les relations d’affaires impliquant ces pays, l’intégralité des mesures de vigilance renforcées prévues par le Règlement s’appliquera, sans compter l’application de contre-mesures éventuelles

- les pays tiers dont les dispositifs de LCB-FT présentent des « faiblesses en matière de conformité » : la liste inclura par hypothèse les pays tiers figurant sur la liste grise du GAFI. Vis-à-vis de ces pays, la Commission sélectionnera les mesures de vigilance renforcées à mettre en œuvre

- les pays tiers représentant une menace spécifique et grave pour le système financier de l’UE et le bon fonctionnement du marché intérieur : il s’agira d’une liste autonome, pour lesquelles les mesures de vigilance différeront selon que la menace identifiée constituera une « carence stratégique importante » ou une « faiblesse en matière de conformité ».

La proposition de Règlement introduit donc une granularité supplémentaire dans les mesures de vigilance à adopter, conforme à la « risk-based approach ».

une augmentation des variables de risque

Au-delà de l’évaluation des risques pays, l’approche par les risques sort dans l’ensemble renforcée par la proposition de Règlement : la liste (non-exhaustive) des variables de risques à prendre en compte pour l’exercice des mesures de vigilance passe en effet de 3 à 15.

Il sera donc nécessaire d’adapter les outils de conformité à ces nouveaux critères de risques.

L’impact de cette augmentation doit néanmoins être relativisé : la proposition de Règlement formalise ici des éléments de risques qui étaient déjà connus et qui figuraient en substance dans les Orientations révisées de l’Autorité Bancaire Européenne sur les facteurs de risques de BC/FT, comme les facteurs de risques liés à l’activité professionnelle ou commerciale ou à la réputation du client ou du bénéficiaire effectif.

A bien des égards, la proposition de Règlement consolide donc et clarifie plus qu’elle ne révolutionne les obligations de vigilance à l’égard de la clientèle. C’est notamment le cas s’agissant de deux concepts fondamentaux introduits par la Directive (UE) 2015/849 : les bénéficiaires effectifs d’une part et les personnes politiquement exposées (PPEs) d’autre part.

bénéficiaires effectifs et PPEs : clarifications

Les notions de bénéficiaires effectifs et de PPEs sont précisées et les principes d’identification accrus.

bénéficiaires effectifs: éclaircissement et renforcement

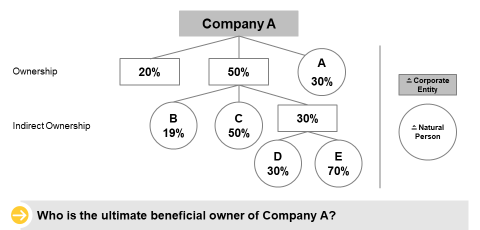

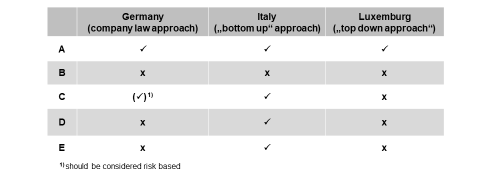

Dans un certain nombre de cas, le contenu des obligations de la Directive (UE) 2015/849 a été interprété de manière différente par les États membres. La Commission l’a notamment constaté en matière d’identification du bénéficiaire effectif :

Pour couper court à ces divergences d’interprétation, il est désormais précisé que l’analyse du contrôle par d’autres moyens est un exercice concomitant, et non ultérieur, à l’étude du pourcentage de participation au capital ou de détention des droits de vote, laquelle s’effectue à tout niveau de participation.

Pour garantir plus avant une identification cohérente des bénéficiaires effectifs, la Commission sera par ailleurs habilitée à adopter une liste des constructions et entités juridiques qui devraient être soumises aux mêmes exigences d’identification des bénéficiaires effectifs que les trusts exprès.

En outre, l’obligation de divulgation d’informations sur les bénéficiaires effectifs est étendue :

- aux entités juridiques constituées en dehors de l’Union et aux trusts exprès ou constructions juridiques similaires administrés en dehors de l’Union dès lors qu’ils opèrent dans l’UE, en entrant par exemple dans une relation d’affaires avec une entité assujettie

- aux actionnaires prête-noms (nominee shareholders) et dirigeants prête-noms (nominee directors), ces deux termes devant néanmoins être distingués du concept de « nominee» utilisé dans l’industrie des fonds d’investissement pour désigner les établissements souscrivant dans un fonds pour le compte d’investisseurs sous-jacents.

Enfin, il est à noter que la proposition de Règlement prévoit une exemption supplémentaire à l’obligation d’identification du bénéficiaire effectif : elle ne s’appliquera pas aux organismes de droit public au sens de la Directive 2014/24/UE. Cette exemption allégera ainsi de manière significative les obligations des entités assujetties en présence de tels clients.

des exigences clarifiées vis-à-vis des PPEs

S’agissant des PPEs, la liste des personnes occupant une fonction publique importante a été clarifiée.

Pour les personnes qui n’occupent plus une fonction publique importante, la proposition de Règlement précise qu’il s’agira d’appliquer « une ou plusieurs des mesures » de vigilance renforcées prévues pour les PPEs (jusqu’à ce qu’elles soient réputées ne plus présenter de risque et en tout état de cause pendant au moins douze mois).

Les PPEs pouvant présenter des niveaux de risque différents, l’Autorité publiera des orientations sur ce sujet, ainsi que sur les critères d’identification des personnes connues pour être étroitement associées aux PPEs. Pour rappel, les orientations révisées de l’Autorité Bancaire Européenne sur les facteurs de risques avaient déjà introduit une flexibilité dans l’évaluation du niveau de risque lié à la présence de PPEs dans le cas des administrations ou des entreprises publiques.

Ces précisions sont d’une valeur précieuse car elles permettent d’affiner la mise en œuvre des mesures de vigilance, dont le cadre sort globalement renforcé par la proposition de Règlement.

un encadrement plus strict des mesures de vigilance

Les mesures de vigilance seront davantage contraintes dans le temps et leur exécution par des tiers sous-traitants considérablement limitée.

encadrement dans le temps de certaines mesures de vigilance à l’égard de la clientèle

Le Règlement limite davantage dans le temps le respect des exigences LCB-FT. C’est également le cas s’agissant des mesures de vigilance à l’égard de la clientèle. Ainsi :

- dans le cadre des mesures de vigilance simplifiées, l’identité du client et du bénéficiaire effectif devra être vérifiée au plus tard 30 jours après l’établissement de la relation d’affaires

- la fréquence de mise à jour des informations relatives au client ne devra en aucun cas dépasser cinq ans

- dans le contexte d’un recours à la tierce introduction, les informations et documents obtenus par le tiers introducteur devront être fournis à l’entité assujettie dans un délai de cinq jours ouvrables

un recours plus restreint à la sous-traitance

S’agissant de l’exécution des mesures de vigilance par les tiers, il est à noter que la proposition de Règlement restreint substantiellement les possibilités de recours à la sous-traitance et aux prestataires de services externalisés.

Elle précise que le recours à des sous-traitants établis dans les pays tiers à risque identifiés par la Commission sera interdit. En outre, elle prévoit qu’un certain nombre de tâches ne pourront en aucun cas être sous-traitées, parmi lesquelles :

- l’attribution d’un profil de risque à un client potentiel et l’établissement d’une relation d’affaires avec ce client

- la détermination des critères de détection des transactions et activités suspectes ou inhabituelles.

Le cas échéant, une revue des contrats de sous-traitance sera nécessaire pour s’assurer du respect de ces dispositions. Ces restrictions pourraient potentiellement amener les professionnels à repenser leur organisation en matière de tâches LCB-FT.

des exigences supplémentaires en matière d’organisation interne

Les obligations relatives aux groupes de sociétés sont renforcées. Les rôles et les responsabilités des fonctions de conformité sont clarifiés.

politiques, contrôles et procédures : focus sur le groupe

Des clarifications sont apportées concernant les politiques, contrôles et procédures, plus particulièrement au niveau du groupe. Ainsi entre les entités d’un groupe, le partage d’informations devra porter sur :

- l’identité et les caractéristiques du client, de ses bénéficiaires effectifs ou de la personne pour le compte de laquelle le client agit

- la nature et l’objet de la relation d’affaires

- les soupçons selon lesquels des fonds proviennent d’une activité criminelle ou sont liés au financement du terrorisme et qui ont été déclarés à la Cellule de Renseignement Financier (CRF), sauf instruction contraire de cette dernière.

L’Autorité élaborera des normes techniques de réglementation pour spécifier les exigences minimales applicables aux politiques du groupe, et pour préciser davantage les normes en matière de partage d’informations.

Pour assurer une mise en œuvre cohérente des exigences de groupe, l’Autorité traitera également :

- du rôle et des responsabilités des entreprises mères qui ne sont pas elles-mêmes des entités assujetties

- de l’extension des exigences groupe à d’autres structures similaires partageant une propriété, une gestion ou un contrôle de la conformité communs, tels que les réseaux ou partenariats.

Ce souci de garantir un certain alignement des pratiques se manifeste également dans une définition plus détaillée des rôles et des responsabilités des fonctions de conformité.

une description plus détaillée des rôles et responsabilités des fonctions de conformité

Dans son rapport sur le futur cadre européen de la LCB-FT, l’Autorité Bancaire Européenne a observé que certains États membres n’exigent pas la désignation d’un « compliance officer » suffisamment senior pour reporter aux membres de la direction autorisée et du conseil d’administration.

Si la proposition de Règlement réaffirme la dualité des fonctions envisagée dans la Directive (UE) 2015/849 modifiée, elle en change quelque peu la terminologie tout en clarifiant les tâches associées à ces postes.

Sous réserve de l’application du principe de proportionnalité, les entités assujetties auront l’obligation de désigner :

- un gestionnaire de la conformité, parmi les membres exécutifs du conseil d’administration (ou de l’organe de direction équivalent, et à défaut d’un tel organe, d’un membre élevé de la hiérarchie), chargé :

- de la mise en œuvre des politiques, contrôles et procédures et de la réception des informations concernant les faiblesses importantes ou significatives de ces politiques, contrôles et procédures

- de faire régulièrement rapport sur ces questions à l’organe de direction

- pour les entreprises mères, de superviser les politiques, contrôles et procédures à l’échelle du groupe

- de présenter une fois par an à l’organe de direction (ou plus fréquemment si nécessaire) un rapport sur la mise en œuvre des politiques, contrôles et procédures internes, et de tenir informé l’organe de direction des résultats de réexamens éventuels

- un responsable de la conformité, nommé par le conseil d’administration ou l’organe de direction, chargé :

- de l ‘application au quotidien des politiques en matière de LCB-FT

- d’approuver l’évaluation des membres du personnel chargés des tâches liées à la LCB-FT. Pour prévenir tout conflit d’intérêts, ces derniers sont par ailleurs empêchés de réaliser des tâches LCB-FT à l’égard de clients ou clients potentiels avec lesquels ils entretiennent une relation privée ou professionnelle étroite et doivent informer à cet effet le responsable de la conformité

- de signaler les transactions suspectes à la CRF.

Sur ce dernier point, le responsable de la conformité devra être attentif aux nouvelles modalités d’interaction avec la CRF.

coopération avec les autorités : clarifications

Afin de renforcer la coopération avec les autorités et en accroître l’efficacité, le Règlement prévoit d’harmoniser les déclarations de transactions suspectes et de préciser les délais de réponse aux demandes d’information de la CRF.

vers un modèle commun de déclaration des transactions suspectes

Comme le précise la proposition de Règlement instituant l’Autorité chargée de la LCB-FT, cette dernière élaborera un projet de normes techniques d’exécution visant à uniformiser le format à adopter pour la déclaration des transactions suspectes.

Cette mesure figure au nombre de celles pouvant avoir un impact sur l’organisation des entités assujetties, au même titre que les délais de réponse aux demandes d’information des CRF.

des délais de réponse à respecter pour répondre aux demandes d’informations de la crf

Parmi les clarifications apportées en matière de coopération avec les autorités, des délais précis sont désormais à respecter pour répondre à une demande d’informations soumise par la CRF :

- le délai de principe est de 5 jours

De l’évaluation des risques à la coopération avec les autorités, la proposition de Règlement renforce et clarifie le cadre existant. Des dispositions supplémentaires sont également prévues pour certaines opérations considérées à risque.

des restrictions supplémentaires concernant des situations à risque

Certains contextes à risque tels les comptes anonymes, les actions au porteur mais aussi les paiements en espèces subissent de nouvelles restrictions.

comptes anonymes, actions au porteur et souscription d’actions au porteur : de nouvelles interdictions

La proposition de Règlement restreint également l’usage d’instruments anonymes :

- les interdictions relatives à la tenue de comptes anonymes sont étendues et notamment aux portefeuilles de crypto-actifs

- les entreprises non répertoriées ne peuvent plus émettre des bons au porteur (elles devront donc enregistrer ces actions)

- l’émission de bons de souscriptions d’actions au porteur est également interdite sauf sous forme non intermédiée.

paiement en argent liquide d’un montant élevé : de nouvelles limites

La proposition de Règlement s’attaque également aux paiements en argent liquide.

Des rapports du GAFI et d’Interpol, tout comme la dernière évaluation supranationale des risques de BC-FT, ont ainsi révélé qu’en matière de blanchiment de capitaux, « cash is still king ».

Selon une étude d’impact commandée par la Commission, l’introduction de limites en matière de paiement en espèce pourrait avoir des effets bénéfiques en matière de LCB-FT. Dans les faits, certains États membres comme la France ont déjà édicté de telles mesures.

Les paiements ou dépôts effectués dans les locaux d’un établissement de crédit resteront autorisés, mais ils devront être déclarés à la CRF.

Ce seuil est en ligne avec la réglementation existante en matière de transport d’argent liquide entrant ou sortant de l’UE.

Si la condamnation pénale de Natwest a révélé que le recours aux dépôts massifs d’espèces aux fins de blanchiment n’a pas disparu, ce retour à une approche par les seuils ne mettra probablement pas un terme aux tentatives de « smurfing » mais permettra aux CRF d’identifier entre autres les cas où des dépôts massifs sont effectués par plusieurs mules dans différents établissements à la fois.

La proposition de Règlement précise que les seuils inférieurs qui auront déjà été établis par les États membres continueront de s’appliquer.

calendrier et impacts attendus

En matière de calendrier, le Règlement entrera en vigueur le 20ème jour suivant la date de sa publication au JOUE. Il ne deviendra cependant applicable que trois ans après son entrée en vigueur. Pour permettre à l’Autorité d’être pleinement opérationnelle en 2026, il est probable que le Règlement soit publié au JOUE au plus tard dans le courant de l’année 2023.

Les nouvelles obligations relatives à l’identification et la gestion des risques liés au financement de la prolifération constitueront sans doute une nouvelle frontière pour les entités qui, à la différence de celles proposant des services de « trade finance », sont moins au fait de ces problématiques.

Dans ses lignes directrices relatives à l’évaluation et à l’atténuation des risques liés au financement de la prolifération, le GAFI prévoit la possibilité pour les États d’exempter certains secteurs de cette obligation lorsqu’il est démontré qu’ils présentent un risque faible de financement de la prolifération.

La proposition de Règlement ne semble pas quant à elle prévoir cette possibilité. Par conséquent, l’ensemble des entités assujetties devront par hypothèse ajouter une composante « FP » à leur propre dispositif de LCB-FT.

Le changement de méthodologie de la Commission vis-à-vis des pays tiers permettra d’ajuster davantage les mesures de vigilance renforcées au niveau de risque identifié. Cela étant, ce progrès nécessitera pour les entités assujetties de calibrer davantage leur évaluation du risque pays et leur dispositif d’entrée en relation d’affaires.

Cette nouvelle méthodologie ne résout pas, au demeurant, le cas des États membres désignés par le GAFI comme devant être soumis à une surveillance renforcée (tel est le cas de Malte à la date de rédaction de cet article). Elle ne pense pas davantage son articulation avec d’autres listes adoptées au niveau de l’UE, comme la liste des juridictions non-coopératives à des fins fiscales.

Sans doute les nouvelles restrictions introduites en matière de sous-traitance poseront des difficultés dans certains secteurs. Il reste à déterminer si ces dispositions auront vocation à s’appliquer pleinement dans l’industrie des fonds d’investissement, où l’agent de registre et de transfert procède lui-même à l’évaluation des risques liés aux investisseurs et au « transaction monitoring » sur la base de ses propres modèles.

En matière d’organisation interne, la désignation d’un gestionnaire et d’un responsable de la conformité pourrait également poser des difficultés dans certains États membres. Au Luxembourg, la Commission de Surveillance du Secteur Financier prévoit la possibilité pour les sociétés de gestion et les fonds d’investissement de désigner l’ensemble des membres du conseil d’administration comme personne responsable de la conformité aux obligations LCB-FT (RR). Or, la proposition de Règlement ne prévoit pas cette possibilité. Elle n’envisage pas davantage, en dehors de l’hypothèse groupe, que la fonction de responsable de conformité puisse être exercée par une partie tierce. Cette pratique est pourtant courante au Luxembourg, le conseil d’administration du fonds pouvant nommer comme personne responsable du contrôle de la conformité (RC) le compliance officer de la société de gestion ou de l’agent de registre et de transfert.

Sans doute, les clarifications apportées par la proposition de Règlement se traduiront donc par des ajustements en matière de politiques, de contrôles et d’organisation internes. L’étendue de ces ajustements devrait néanmoins être relativisée, dans la mesure où la proposition de Règlement n’entend pas révolutionner le cadre existant. Les principes fondamentaux de la LCB-FT demeurent en effet inchangés : l’approche par les risques et la possibilité d’appliquer des mesures de vigilance simplifiée ou renforcée, les exigences en matière d’organisation interne, les grands principes relatifs à la coopération avec les autorités continueront de s’appliquer.

Si ces dispositions sont désormais intégrées dans un Règlement, ce dernier n’épuisera pas l’intégralité du dispositif LCB-FT : l’adoption d’une Sixième Directive et la refonte du Règlement relatif aux informations accompagnant les transferts de fonds figurent en effet à l’agenda de la Commission, sujets de notre prochain article.

Auteur

Karim Djedid ![]()

Senior Advisor, diplômé du Cycle Expert Métiers Conformité de l’ESBanque

- Directive (EU) 2015/849 of the European Parliament and of the Council of 20 May 2015 on the prevention of the use of the financial system for the purposes of money laundering or terrorist financing

- Proposal for a Regulation of the European Parliament end of the Council on the prevention of the use of the financial system for the purposes of money laundering or terrorist financing – COM/2021/420

- Proposal for a Regulation of the European Parliament and of the Council on Markets in Crypto-assets, and amending Directive (EU) 2019/1937 – COM/2020/593 final

- Proposal for a Régulation of the European Parliament and of the Council establishing the Authority for Anti-Money Laundering and Countering the Financing of Terrorism and amending Regulations (EU) No 1093/2010, (EU) 1094/2010, (EU) 1095/2010 COM/2021/421 final

- Regulation (EU) 2020/1503 of the European Parliament and of the Council of 7 October 2020 on European crowdfunding service providers for business, and amending Regulation (EU) 2017/1129 and Directive (EU) 2019/1937

- Council Decision 2010/413/CFSP of 26 July 2010 concerning restrictive measures against Iran and repealing Common Position 2007/140/CFSP

- Council Decision (CFSP) 2016/849 of 27 May 2016 concerning restrictive measures against the Democratic People’s Republic of Korea and repealing Decision 2013/183/CFSP

- Council Regulation (EU) No 267/2012 of 23 March 2012 concerning restrictive measures against Iran and repealing Regulation (EU) No 961/2010

- Council Regulation (EU) 2017/1509 of 30 August 2017 concerning restrictive measures against the Democratic People’s Republic of Korea and repealing Regulation (EC) No 329/2007

- Commission Delegated Regulation (EU) 2016/1675 of 14 July 2016 supplementing Directive (EU) 2015/849 of the European Parliament and of the Council by identifying high-risk third countries with strategic deficiencies

- Regulation (EU) 2018/1672 of the European Parliament and of the Council of 23 October 2018 on controls on cash entering or leaving the Union and repealing Regulation (EC) No 1889/2005

- Rapport de la Commission au Parlement européen et au Conseil sur l’évaluation des récents cas présumés de blanchiment de capitaux impliquant des établissements de crédit de l’Union européenne – 24/07/2019

- European Court of Auditors, Special Report – EU efforts to combat money laundering in the banking sector are fragmented and implementation is insufficient, 2021

- European Banking Authority, EBA report on the future AML/CFT framework in the EU, 2020

- Public Statement on Counter Proliferation Financing – FATF – 23/10/2020

- High-risk and other monitored jurisdictions – FATF – Octobre 2021

- Money Laundering Through the Physical Transportation of Cash – FATF – Octobre 2015

- Guidance on proliferation financing risk assessment and mitigation – FATF – 2021

- Jurisdictions under Increased Monitoring – FATF – Octobre 2021

- Why is cash still king ? A strategic report on the use of cash by criminal groups as a facilitator for money laundering – EUROPOL – 2015

- Proposal for an EU initiative on restrictions on payments in cash – European Commission – 23/01/2017

- Final Report – Guidelines on customer due diligence and the factors credit and financial institutions should consider when assessing the money laundering and terrorist financing risk associated with individual business relationships and occasional transac

- ACPR, Lignes directrices relatives à l’identification, la vérification de l’identité et la connaissance de la clientèle, révisées au 16 décembre 2021

- NatWest fined £264.8 million for anti-money laundering failures – Financial Conduct Authority – 13/12/2021

- Frequently asked questions AML/CFT – Persons involved in AML/CFT for a Luxembourg Investment Fund or Investment Fund Manager supervised by the CSSF for AML/CFT purposes – Commission de Surveillance du Secteur Financier – Mars 2021