Rédaction WEB : JUST DEEP CONTENT

Comment gérer les relations économiques avec les pays sous sanctions internationales ? Vaut-il mieux tout simplement s’abstenir ou existe-t-il des opportunités ?

Utilisées dès le 18ème siècle pour régler les rivalités commerciales entre les grandes puissances, les sanctions économiques constituent aujourd’hui le bras armé des grandes puissances et instances internationales pour préserver la paix et la sécurité dans le monde.

Aujourd’hui, ces deux mots font bien souvent pâlir les compliance officers et à juste titre.

Ouvrir le dossier des sanctions économiques revient à plonger dans un univers des plus complexes.

sanctions économiques internationales : une jungle règlementaire et des enjeux majeurs

Naviguer au milieu des règlements, listes, annexes relevant des sanctions et embargos et des juridictions compétentes peut relever d’un vrai parcours du combattant.

L’ensemble des acteurs économiques et financiers a vite mesuré l’importance des enjeux associés au non-respect de ces principes. Les amendes, prononcées notamment par les autorités américaines, se sont en effet multipliées, jusqu’au triste record établi pour un établissement français de 8,9 milliards de dollars à verser au trésor américain pour rupture d’embargo.

On trouve une parfaite illustration de ces principes d’extraterritorialité dans la Convention Judiciaire d’Intérêt Public signée le 29 janvier 2020 entre le Parquet National Financier et la société Airbus pour des faits de « corruption d’agent public étranger, abus de biens sociaux, abus de confiance, escroqueries en bande organisée, blanchiment de ces délits, faux et usage de faux ».

Cette convention est en effet, pour la France, le premier accord conjoint tripartite, conclu avec des autorités étrangères : le Serious Fraud Office anglais (SFO) et le Département de la justice américain (DoJ, Department of Justice).

La question de l’extraterritorialité américaine

Le premier élément constitutif d’une infraction au sens du FCPA (Foreign Corrupt Practices Act) porte sur le caractère de « us person » et vise trois catégories :

Les « émetteurs » sont essentiellement les sociétés cotées – toute personne morale (nationale ou étrangère) qui a enregistré une catégorie de titres auprès de la SEC (Securities and Exchange Commission) ou est tenue de lui fournir certains rapports, par exemple toute société dont les actions, obligations ou American depository receipts sont négociés sur une bourse américaine ou au NASDAQ (National Association of Securities Dealers Automated Quotation), ainsi que leurs dirigeants, administrateurs, salariés, agents et actionnaires agissant pour le compte de l’émetteur.

Les « entreprises nationales autres que les émetteurs » recouvrant tout citoyen, ressortissant ou résident des Etats-Unis ainsi que toute personne morale (…) qui a son principal établissement aux Etats-Unis ou qui est organisée selon la loi des Etats-Unis, d’un territoire, d’une possession ou d’une dépendance des Etats-Unis.

« Toute personne autre qu’un émetteur ou une entreprise nationale » qui désigne toute personne physique qui n’est pas un citoyen, un ressortissant ou un résident des Etats-Unis et toute entité industrielle ou commerciale qui est organisée selon la loi d’un pays étranger et dont les titres ne sont pas négociés sur une bourse des Etats-Unis.

Et c’est bien sur le flou très relatif du critère de rattachement au territoire américain de cette dernière catégorie de personnes que se fondent la majorité des amendes transactionnelles infligées aux entreprises et banques non américaines.

Une transaction réalisée en dollar, le transit de données physiques (courriers) ou virtuelles (mails) via un serveur situé sur le territoire américain ou l’utilisation du GPS dans une zone géographique sous sanctions américaines, tout ceci pourrait être utilisé par les autorités américaines comme un indice de rattachement territorial.

Alors même que la loi américaine a une vision beaucoup plus restrictive de la portée extraterritoriale du FCPA, il faut comprendre que la majorité des amendes infligées aux entreprises et banques non américaines l’a été dans le cadre de protocoles transactionnels, donc sans qu’un juge ne valide in fine le caractère extraterritorial de l’infraction en cause.

gérer les dispositifs de sanction et embargo : une indispensable collaboration avec l’opérationnel

Traiter un sujet impliquant des sanctions économiques requiert bien sûr un dispositif de veille permanente et une anticipation de la part de l’ensemble des acteurs bancaires et économiques.

Mais assurer une prise de décision la plus éclairée possible nécessite également l’implication des services opérationnels dès la phase d’identification du contexte et des enjeux de l’opération ou de la transaction.

le contexte et les enjeux des sanctions économiques

La première étape pour un compliance officer consiste à s’assurer de la bonne compréhension du contexte de l’opération ou de la transaction, notamment :

- Les tiers impliqués (intermédiaires, client final…)

- Les zones d’opérations

- Les biens ou technologies utilisés lors de l’opération, en particulier ceux pouvant être visés par des mesures restrictives

- Les devises utilisées, les flux et lieux de paiement

Si certains éléments peuvent être identifiés directement par les professionnels de la conformité, d’autres nécessitent d’impliquer les fonctions opérationnelles.

l’environnement règlementaire des dispositifs de sanction et embargo

La seconde étape consiste à déterminer le cadre légal applicable à la transaction ou opération préalablement définie :

- les juridictions concernées,

- les textes en vigueur,

- les évolutions règlementaires dans un futur proche.

Pour cela, au-delà des textes qui peuvent être relativement complexes, le compliance officer peut s’appuyer sur les guides ou les notes explicatives émis par les différentes juridictions.

On peut citer les guides génériques publiés par les autorités anticorruption, comme le guide du Department of Justice (DoJ) « A Resource Guide to the U.S. Foreign Corrupt Practices Act » ou les publications de l’Agence Française Anticorruption.

Le compliance officer peut également s’appuyer sur des analyses plus spécifiques qui viennent préciser la portée des sanctions. La note d’orientation de la Commission européenne relative à la mise en œuvre des dispositions du règlement (UE) no 833/2014 détaille ainsi l’étendue des mesures restrictives ayant trait à la coopération sectorielle et aux échanges avec la Fédération de Russie.

analyser les risques de sanctions internationales et conclure

L’analyse doit permettre en premier lieu de déterminer si l’opération ou la transaction est susceptible de tomber sous un ou plusieurs régimes de sanctions économiques.

Elle doit également présenter et évaluer les autres risques associés à la transaction, par exemple le risque réputationnel ou les risques opérationnels directement liés aux flux financiers ou le risque de LCB/FT lié au financement du commerce international (trade finance).

Prenons par exemple le risque lié au paiement des salaires dans des zones sous restrictions :

Dans la plupart des cas, le versement de rémunérations à des salariés habitant dans des zones sous sanctions financières reste autorisé.

Mais qu’en est-il des risques opérationnels et humains en cas de blocage temporaire des fonds, ou de délai significatif dans le traitement des virements liés à des demandes de justificatifs ? Quelle sera la réaction des salariés si leur rémunération est versée avec une semaine, deux semaines voire des mois de retard ?

Il est important d’envisager les impacts humains que cette situation pourrait entraîner, les conséquences opérationnelles sur l’activité mais également juridiques et financières si un salarié décide d’agir en justice pour réparation du préjudice subi.

tracer, dater et archiver les éléments d’analyse de risque

Au-delà de la conclusion en elle-même, la documentation précise de l’ensemble de l’analyse et des éléments de contexte et cadre règlementaire doit absolument être tracée, datée et archivée.

Cela est particulièrement important dans un contexte d’évolution quasi-constante des régimes de sanctions économiques, où la vérité d’un jour ne sera sans doute plus celle du lendemain.

une coordination indispensable avec l’opérationnel pour être sûr d’avoir pensé à tout

L’analyse doit être systématiquement revue avec les professionnels du terrain dans la pratique même de l’opération, afin de déceler les situations de risque qui pourraient passer inaperçues.

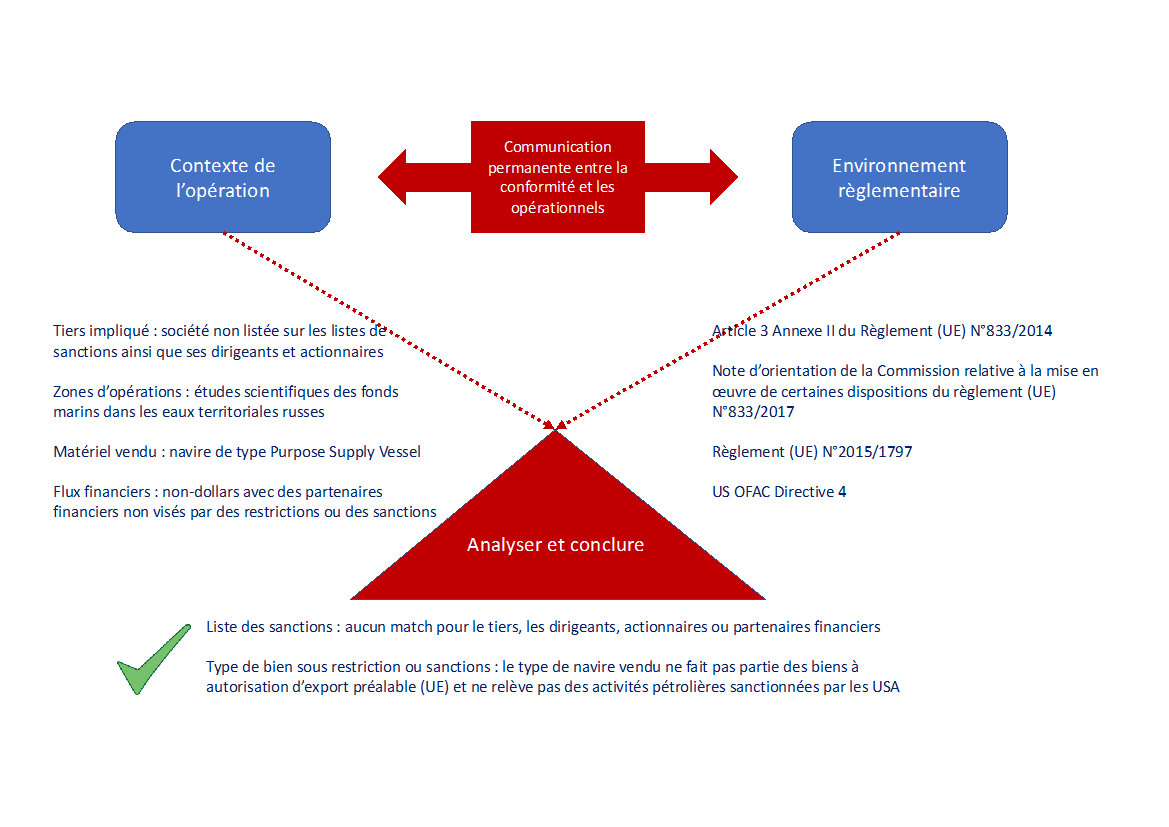

Prenons le cas de vente d’un navire destiné à être vendu à une société russe, dans un but d’exploration scientifique des fonds marins dans les eaux territoriales.

L’analyse de risque peut être schématisée de la manière suivante :

Mais dans les équipements présents à bord du navire pourraient figurer certains matériels visés à l’annexe II du Règlement de l’Union Européenne n°833/2014 et nécessitant donc une autorisation préalable : « Tubes et tuyaux des types utilisés pour oléoducs ou gazoducs, sans soudure, en fer ou en acier, d’un diamètre extérieur excédant 168,3 mm mais n’excédant pas 406,4 mm (à l’exclusion des produits en aciers inoxydables ou en fonte) ».

Sans une communication avec les opérationnels, l’analyse de risques effectuée peut ne pas permettre d’identifier ces éléments, qui sont très difficiles voire impossibles à détecter par la conformité seule.

Dans ce cas précis, cela nécessite que la conformité ait communiqué au préalable aux opérationnels l’ensemble des règlementations applicables à la transaction ainsi que la liste des matériels sous sanction ou autorisation préalable, afin que ceux-ci puissent en retour transmettre à la conformité la liste des matériels ou équipements à risque rentrant dans le cadre de la transaction ou l’opération envisagée.

Cela confirme la nécessité d’une coordination permanente entre les opérationnels et la conformité, afin d’assurer la prise de décision la plus éclairée possible.

sanctions internationales : au-delà de la contrainte, une opportunité ?

Les régimes de sanctions économiques constituent de fait de fortes barrières à l’entrée dans certains pays et sur certains marchés.

Ils peuvent constituer également une opportunité pour les acteurs économiques capables d’aller opérer sur ces marchés.

En pratique, opérer dans un pays sous seules sanctions américaines, comme l’était l’Iran par exemple à une certaine époque, revient à éliminer de fait l’ensemble des concurrents américains sur votre marché.

De même pour un acteur bancaire, accepter de gérer les transactions venant de pays sous sanctions permet d’attirer et retenir cette clientèle par la rareté, voire le caractère unique, du service proposé.

Autre exemple de gestion opportuniste des régimes de sanctions économiques, celui de ces deux entrepreneurs français qui, suite aux sanctions imposées à la Russie en 2014 notamment sur les produits alimentaires français, ont lancé leur société de fabrication de fromages aux appellations typiquement françaises (crottin, bouchons…) mais dont la production est totalement faite en Russie. Elle échappe de fait aux sanctions économiques européennes et permet donc à ses deux fondateurs de commercialiser un produit sur un marché dont ils sont devenus les seuls fournisseurs.

Transformer les sanctions économiques en des opportunités commerciales semble donc possible, encore faut-il pouvoir sécuriser :

- les aspects opérationnels, par la réalisation des évaluations nécessaires

- mais aussi les aspects monétaires, par le choix des canaux permettant de faire transiter les flux financiers entre les pays sous sanctions économiques et le pays exportateur.

Très peu d’acteurs bancaires, hormis quelques très rares banques françaises et européennes, acceptent de gérer les flux financiers avec les pays sous sanctions internationales.

Ces difficultés ont conduit certains pays européens à envisager des mécanismes financiers gouvernementaux, permettant de pallier l’absence ou la rareté des canaux bancaires traditionnels.

La création de INSTEX (Instrument for Supporting Trade Exchanges) en est un bon exemple. Ce dispositif, mis en place conjointement par la France, le Royaume-Uni et l’Allemagne, a pour ambition de « faciliter les transactions commerciales légitimes entre les acteurs économiques européens et l’Iran », en agissant comme une chambre de compensation.

INSTEX :

Le 31 janvier 2019, la France, le Royaume-Uni et l’Allemagne (Groupe E3) ont dévoilé le lancement d’un nouveau véhicule appelé INSTEX (Instrument for Supporting Trade Exchanges). Ce véhicule est destiné à faciliter les « transactions commerciales légitimes entre les acteurs économiques européens et l’Iran » (Joint Statement on the creation of INSTEX, 31 janv. 2019 ; Foreign and Commonwealth office, New mechanism to facilitate trade with Iran : Joint statement, 31 janv. 2019).

Cette décision s’inscrit dans le cadre de l’accord de Vienne du 14 juin 2015 sur le nucléaire iranien adopté par le Conseil de sécurité des Nations unies dans sa résolution n° 2231 (Joint Comprehensive Plan of Action, JCPoA), signé par les États-Unis, la Chine, la Russie, la France, le Royaume-Uni et l’Allemagne.

Cet accord prévoyait la levée des sanctions économiques en contrepartie du renoncement par l’Iran à son programme nucléaire militaire. À la suite de la décision des États-Unis de quitter cet accord, l’Union européenne s’était prononcée en défaveur de la décision américaine et avait confirmé son engagement continu dans le cadre du JCPoA sous réserve du respect par l’Iran de ses engagements.

La création d’INSTEX vise à pallier l’absence notable des acteurs financiers qui ne souhaitent pas intervenir en Iran, par crainte de poursuite des autorités américaines pour violation de l’embargo.

INSTEX a donc été conçu comme une chambre de compensation permettant d’éviter toute transaction directe entre les pays européens et l’Iran. En pratique, les entreprises exportant vers l’Iran seront créditées par INSTEX, qui jouera le rôle de chambre de compensation, grâce aux créances des importateurs iraniens. Seul le solde de la transaction entre deux entreprises européennes fera l’objet d’un crédit bancaire.

Activé pour la première fois au printemps 2020, INSTEX a permis l’exportation de matériel médical vers l’Iran depuis l’Europe.

Le système reste très fragile, conditionné au respect par l’Iran de ses engagements en matière nucléaire et à l’évolution de la position des autorités américaines, mais ce dispositif constitue un premier espoir pour les entreprises toujours en quête de nouvelles opportunités et de nouveaux marchés.

Les professionnels de conformité doivent donc porter un regard spécifique sur les sanctions économiques, alliant analyse générale et de terrain, permettant de minimiser les risques sans obérer les éventuelles opportunités.

Auteur

Marion GUILLAUME ![]()

Fondatrice ONE Ethics & Compliance, Intervenant formateur pour le Cycle Expert Conformité de l’ESBanque

Sources

- Loi n° 2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, dite loi Sapin 2

- Convention Judiciaire d’Intérêt Public (CJIP) conclue entre le Procureur de la République financier près le Tribunal Judiciaire de Paris et la société Airbus SE le 29 janvier 2020

- Foreign Corrupt Practices Act

- « A Resource guide to the U.S. Foreign Corrupt Practices Act – Department of Justice U.S.- Second Edition, November 25,2020

- Note d’orientation de la Commission européenne relative à la mise en œuvre des dispositions du règlement (UE) no 833/2014

- Règlement de l’Union Européenne n°833/2014

- Joint Statement on the creation of INSTEX, 31 janv. 2019 ; Foreign and Commonwealth office, New mechanism to facilitate trade with Iran : Joint statement, 31 janv. 2019

- Accord de Vienne du 14 juin 2015 sur le nucléaire iranien

- Conseil de sécurité des Nations unies – Résolution n° 2231 (Joint Comprehensive Plan of Action, JCPoA)