Rédaction WEB : JUST DEEP CONTENT

Règlement Disclosure applicable depuis le 10 mars 2021, doctrine de l’AMF : les établissements financiers doivent être en conformité avec les nouvelles règles de la finance durable. Quelles sont ces obligations ?

Ces dernières années, suite aux crises financières internationales des subprimes et de la dette souveraine, la règlementation s’est principalement concentrée sur la sécurisation et le renforcement de la solidité du système financier.

Bien que la réglementation continue de combler les failles, avec par exemple la mise en place prochaine de Bâle IV, la gouvernance des banques a de nouvelles ambitions et se tourne de manière marquée vers les problématiques environnementales.

Alors que les opérations bancaires quotidiennes n’ont que peu d’impact sur la gestion des risques climatiques, le portefeuille d’actifs et de prêts des banques peut avoir des conséquences significatives sur l’environnement.

La gestion des risques climatiques représente une priorité pour les intermédiaires financiers puisque la probabilité de survenance de tels risques s’est accrue ces dernières années. La transition d’une finance tournée vers le profit à une finance plus durable et responsable est elle-même un changement de modèle dont il faut gérer le risque.

Le règlement dit Disclosure, accompagné des règlements Taxonomie et Benchmark, est un texte fondateur du plan d’action pour la finance durable. La Commission Européenne en a fait une de ses ambitions les plus importantes avec pour objectif la réorientation des flux financiers vers des activités durables et respectueuses de l’environnement.

Ce règlement, entré en application pour l’essentiel au 10 mars 2021, impose aux acteurs des marchés financiers, aux banques, et aux analystes financiers, des obligations de transparence sur les produits et instruments qu’ils commercialisent ou les recommandations qu’ils formulent auprès des investisseurs dit « non-professionnels » au sens MiFID.

Afin d’accroitre la transparence et d’harmoniser les informations disponibles, ces obligations portent sur deux piliers principaux :

- transparence sur l’intégration et l’explication aux investisseurs des « principales incidences négatives » sur les facteurs de durabilité dans le processus de décisions d’investissement

- transparence applicable aux produits financiers faisant la « promotion d’une caractéristique environnementale ou sociale », ou ayant un « objectif d’investissement durable ».

Ce projet de normes techniques de réglementation (RTS) est d’une importance toute particulière puisqu’il s’agit des premiers pas d’une réflexion européenne commune sur le sujet.

la finance durable : une priorité de l’amf

La finance durable a été identifiée comme une des huit priorités d’action de l’AMF en 2018 et un axe capital de son plan stratégique à 5 ans.

De manière générale, l’ESG est un des grands enjeux pour la conformité en 2021.

finance durable : les objectifs de l’amf

Comme nous avons pu le constater, le corpus réglementaire récent est en construction sur cette thématique d’actualité. Il a pour objectif d’édicter les règles directement applicables par les différents intermédiaires financiers, d’assurer la cohérence et la qualité de l’information fournies en amont des opérations des investisseurs, afin d’éviter le « ESG-washing » ou greenwashing.

La doctrine AMF 2020-03, en France, participe grandement à cela. Elle s’appuie principalement sur :

- le Règlement UE n°2019/2088, communément appelé Disclosure, relatif à la publication d’information en matière de durabilité dans le secteur financier,

finance durable et doctrine de l’amf : les concepts clés

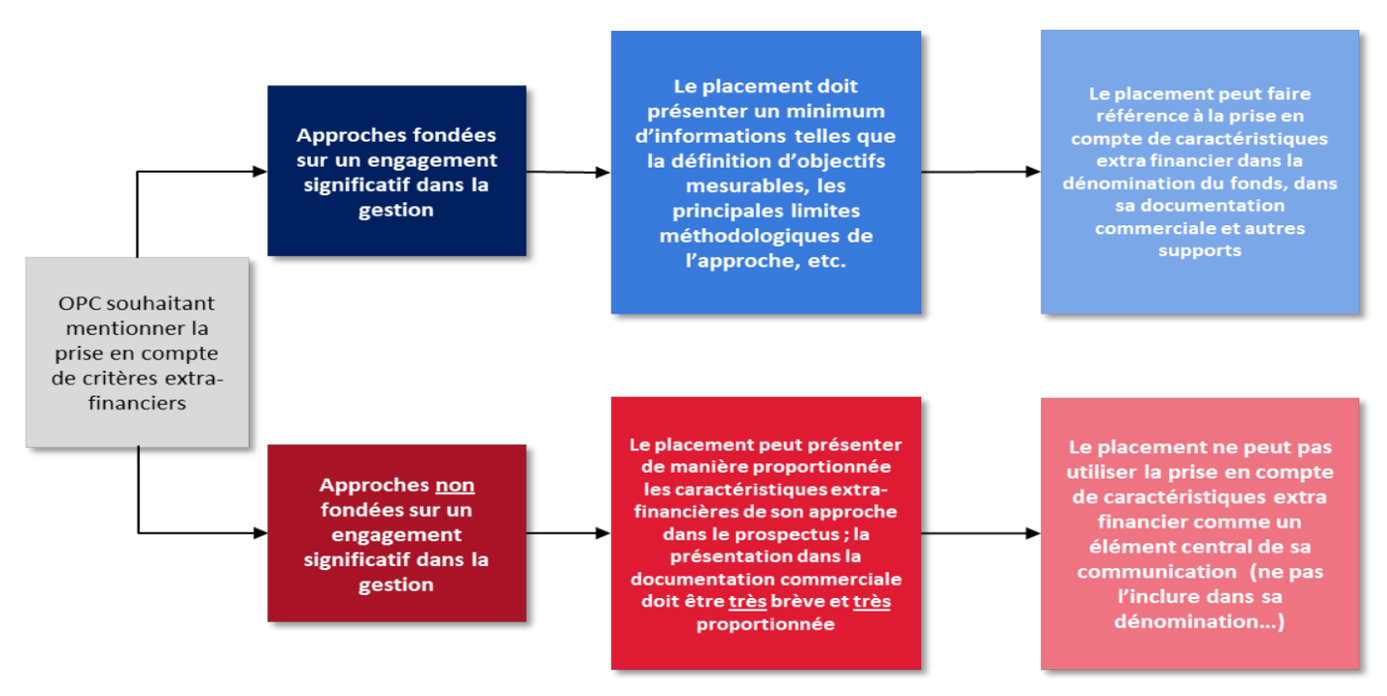

La réglementation prévoit la mise en place d’objectifs opérationnels mesurables de prise en compte de critères extra-financiers, dits critères ESG (Écologie – Sociale – Gouvernance).

Cette approche constitue pour les métiers de la conformité et des risques une évolution importante.

Elle est fondée sur un engagement significatif des services de gestion et de conformité sur lesquels elle a un impact fort. Il est nécessaire de fournir des informations plus précises et harmonisées, notamment en amont des contrats de commercialisation, mais aussi dans les reportings aux autorités de tutelles référentes.

Les intermédiaires financiers qui souhaitent promouvoir les critères extra-financiers, écologiques ou sociaux, dans la communication des produits proposés doivent ainsi respecter des standards pour se conformer à la réglementation.

Ils doivent justifier leur approche par un engagement significatif, à travers des objectifs mesurables qui devront être mentionnés dans les documents réglementaires édictés lors de la commercialisation (prospectus, DICI (Document d’information clé pour l’investisseur) …).

Ces objectifs mesurables devront être significatifs pour assurer une réelle distinction entre les approches et apporter des éléments de preuve du caractère durable de l’investissement.

Cet engagement dans la prise en compte des critères extra-financiers se matérialise principalement par l’approche dite « Best-in-Class ».

Cette méthode, très utilisée par les gérants, se base sur des seuils quantitatifs issus du label ISR (Investissement Socialement Responsable) français.

A titre d’exemple, ces approches en « sélectivité » de type « Best-in–Class » devront s’engager sur une réduction minimale de 20% des émetteurs disposant de la moins bonne note ESG de l’univers d’investissement.

Pour les autres approches, les sociétés de gestion devront être en mesure de démontrer au régulateur en quoi l’engagement retenu est significatif.

le règlement européen disclosure ou sfdr et l’information en matière de durabilité dans le secteur financier

Le règlement UE n°2019/2088 (SFDR ou Disclosure) a été publié au Journal Officiel le 9 décembre 2019 et régit au niveau européen la publication d’information en matière de durabilité dans le secteur financier.

règlement disclosure : quelques définitions préalables

Pour comprendre la portée du règlement Disclosure, il est nécessaire d’en connaître au préalable les principaux termes :

- Risque de durabilité : concerne une situation sociale, environnementale ou de gouvernance qui, si elle a lieu, pourrait avoir un impact négatif important en termes de rendement de l’investissement.

- Incidence négative en matière de durabilité : caractérise une décision d’investissement ayant un impact négatif sur un des facteurs de durabilité (en termes d’environnement, de questions sociales et de personnel, de respect des droits de l’homme et de lutte contre la corruption).

- Instrument financier mettant en avant des caractéristiques économiques ou sociétales : il s’agit d’un instrument financier (tel que défini par le Réglement SFDR) dont on met en avant des caractéristiques environnementales et/ou sociales durant sa commercialisation.

- Investissement durable : est caractérisé comme durable un investissement réalisé dans un secteur économique qui contribue à un objectif environnemental, ou à un objectif social. Les entreprises dans lesquelles ces investissements sont réalisés doivent appliquer également des pratiques de bonne gouvernance notamment par une gestion saine, une rémunération juste du personnel et le respect des obligations fiscales qui lui incombent.

règlement disclosure : les objectifs du texte

L’objectif de ce règlement est d’établir des règles de transparence harmonisées pour les acteurs des marchés financiers et les conseillers en investissement financiers.

Il prévoit l’intégration de deux facteurs dans les communications des établissements financiers

- les risques de durabilité

- les incidences négatives en matière de durabilité.

Ces informations doivent figurer dans :

- les décisions ou recommandation d’investissement,

- les documents précontractuelles liées aux instruments financiers

- et les politiques de rémunération des sociétés.

Les banques peuvent être concernées par cette réglementation à plusieurs niveaux, en tant que :

- producteur d’instrument financiers au sens de MiFID,

- distributeur, conseiller en instrument financier au sens MiFID et/ou intermédiaire en assurance au sens DDA (Directive des Assurances).

règlement disclosure : portée et périmètre

Cette réglementation concerne tous les nouveaux produits, les modifications des produits déjà existants ou la commercialisation sur le territoire Français d’OPCVM étrangers, à destination d’une clientèle d’investisseurs non professionnels.

Elle s’applique depuis le 10 mars 2021 à tous les produits existants avant le 11 mars 2020.

En revanche, concernant les modifications réalisées avant cette date, ces dernières doivent seulement faire l’objet d’une information par tout moyen aux investisseurs. Une piste d’audit de cette information aux investisseurs doit être conservée.

Les services juridiques et de conformité devront diviser les produits commercialisés dans leur société en trois catégories afin d’y appliquer ces nouvelles règles :

- les produits sans objectif de durabilité

- les produits avec caractéristiques environnementales ou sociales (article 8 du Règlement Disclosure)

- les produits ayant le caractère d’investissements durables (article 9 du Règlement Disclosure)

La portée du règlement Disclosure est donc globale et bien plus large que les seuls supports d’investissement durable puisque tout produit est concerné, y compris ceux n’ayant pas d’objectif de durabilité.

Tous les produits commercialisés correspondant aux articles 8 et 9 du Règlement sont soumis à un devoir de publication d’informations spécifiques.

Le Règlement encadre le contenu des informations à publier et la publication sur les sites internet des entités et sur les documents contractuels de commercialisation.

Deux types d’informations sont à prévoir par les distributeurs :

- une information au niveau de l’entité avec publication, sur son site internet, d’informations spécifiques concernant :

- la politique de gestion des risques de durabilité de l’entité (article 3)

- les incidences négatives des facteurs de durabilité (article 4)

- l’intégration des risques de durabilité dans la politique de rémunération (article 5 )

- une information au niveau des produits commercialisés (articles 8 à 11) :

- information précontractuelle des clients dans les documents commerciaux (prospectus, DICI…)

- rapports périodiques (données quantitatives à intégrer au reporting 2022 à destination de l’AMF).

- incidences négatives des facteurs de durabilité propre à chaque produit commercialisé.

règlement disclosure : les principales dispositions à mettre en œuvre depuis le 10 mars 2021

Depuis le 10 mars 2021, les établissements financiers doivent être en conformité avec le règlement Disclosure et avoir pris pour cela un certain nombre de dispositions.

transparence sur la politique de rémunération

L’article 5 du règlement précise les obligations des intermédiaires financiers en termes de publication, sur le site internet, de la politique de rémunération notamment dans les activités commerciales.

Il convient d’indiquer comment les méthodes de rémunération mises en place encouragent (ou ne découragent pas) la prise en compte des risques de durabilité dans les processus de décision d’investissement ou de conseil.

Il est important, notamment en matière de conseil, de porter une grande attention à ce point afin de ne pas induire de conflits d’intérêts qui seraient potentiellement préjudiciables à la primauté des intérêts des clients.

transparence sur la prise en compte des risques de durabilité

Selon l’article 3 du règlement, l’intermédiaire financier doit publier des informations sur la politique d’intégration des risques de durabilité dans son processus de décision d’investissement ou de recommandation d’investissement.

Les risques associés au changement climatiques et ceux liés à la biodiversité doivent aussi être pris en compte.

Ces informations doivent, depuis le 10 mars 2021, figurer dans le prospectus du fonds, dans le mandat de gestion ou dans le contrat de conseil en investissement.

L’intermédiaire financier doit expliciter comment il prend en compte les risques de durabilité pour l’ensemble des supports d’investissement qu’il propose. Il doit identifier et quantifier par une estimation les impacts que pourrait avoir un événement social, économique ou de gouvernance sur le rendement des produits recommandés.

transparence sur la prise en compte des principales incidences négatives (pai)

En sus de la publication des informations liées à la politique de rémunération et aux risques de durabilité, les articles 4 et 7 du Règlement imposent aux intermédiaires financiers d’apporter à la connaissance des prospects et clients les principales incidences négatives, dite PAI (Principal Adverse Impact) en matière de durabilité, issues de leurs recommandations d’investissement.

Les potentiels impacts négatifs des investissements financiers ou en assurance sur les facteurs de durabilité doivent ainsi être décrits ainsi que leurs moyens d’identification et de mesure.

Cette communication, réalisée sur une base volontaire jusqu’au 30 juin 2021 et obligatoire depuis, concerne les entreprises de plus de 500 salariés.

Il peut s’agir par exemple d’informations sur le respect de différents codes internationaux ou encore d’une politique d’engagement.

Par ailleurs, les entreprises visées par ce Règlement devront publier annuellement un rapport concernant les impacts de ses investissements financiers ou en assurance et de leurs recommandations sur un certain nombre de critères et leurs évolutions d’une année sur l’autre.

Les critères pris en compte seront définis par les normes techniques de règlementation (ou RTS Regulatory Technical Standards) à venir.

Le 10 mars 2021 s’est ouverte la première période d’observation qui se clôturera au 31 décembre 2021, pour publication d’un premier rapport qualitatif en 2022. L’exercice suivant verra l’application entière des RTS avec un rapport quantitatif.

transparence concernant les caractéristiques des instruments financiers

Les établissements financiers doivent fournir plusieurs types d’informations sur les instruments financiers qu’ils proposent à la commercialisation. Cela concerne :

- leurs caractéristiques environnementales et/ou sociales

L’intermédiaire financier faisant la promotion de produits financiers aux caractéristiques sociales ou environnementales doit respecter, en accord avec l’article 8, son devoir d’information des clients en intégrant les caractéristiques du/des produits dans le Document d’Information Clé à destination des investisseurs (DICI).

De plus, il doit publier une description précise des caractéristiques sociales et/ou environnementales du produit ou du fonds sur son site internet.

Ces informations doivent par ailleurs intégrer des éléments de compréhension des différentes caractéristiques économiques et/ou sociales du produit proposé, afin de faciliter la transparence et l’appropriation des caractéristiques par les investisseurs.

La standardisation et l’harmonisation des informations précontractuelles fournies seront revues avec les RTS à venir.

- leurs objectifs d’investissement durable

Selon l’article 9, dès lors que l’objectif d’investissement du produit proposé s’inscrit dans une optique durable et que ses caractéristiques environnementales ou sociales sont mises en avant lors de sa commercialisation, l’intermédiaire financier doit détailler les différences avec un produit ou un indice de marché large comparable et expliquer ainsi ses objectifs spécifiques de développement durable.

L’initiative européenne en faveur de la finance durable entre en application en plusieurs étapes.

A ce jour, le règlement disclosure impose à toutes les entités de publier leur politique de gestion des risques de durabilité et d’intégrer les risques de durabilité dans la politique de rémunération déjà existante en leur sein. L’ensemble de ces informations doivent être publiées sur le site internet des entités.

Au niveau des produits, une information précontractuelle est maintenant à fournir aux investisseurs pour tout produit pour lesquels des critères ESG sont mis en avant. L’ensemble de la documentation commerciale des instruments et produits proposés doit intégrer l’information précontractuelle, en plus de la trame dédiée.

Enfin, les gérants conseillant et proposant ces produits aux investisseurs non professionnels doivent être régulièrement formés et en capacité de fournir des conseils les plus objectifs possibles.

Auteur

Jules CHARTIER ![]()

Compliance Administrator, Diplômé du Cycle Expert Conformité de l’ESBanque

Sources