Dernières recommandations de l’Agence Française Anticorruption (AFA) : Entretien avec Julien Laumain, sous-direction du contrôle de l’AFA

Temps de lecture estimé : 11 minRédaction WEB : JUST DEEP CONTENT

Monsieur Laumain, en introduction de cet entretien, pouvez-vous présenter rapidement l’afa, ses missions et votre service ?

L’Agence française anticorruption (AFA), créée par la loi du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, est un service à compétence nationale, placé auprès du ministre de la Justice et du ministre en charge du Budget.

L’AFA a pour objectif d’aider les autorités compétentes et les personnes qui y sont confrontées à prévenir et à détecter les faits de corruption, de trafic d’influence, de concussion, de prise illégale d’intérêt, de détournement de fonds publics et de favoritisme.

L’agence exerce, en ce sens, des missions de conseil et d’assistance ainsi que des missions de contrôle, au sein de deux sous-directions distinctes.

La sous-direction du conseil, de l’analyse stratégique et des affaires internationales centralise et assure la diffusion des informations et des bonnes pratiques permettant d’aider à prévenir et à détecter les atteintes à la probité.

La sous-direction du contrôle, quant à elle, contrôle, sur pièces et sur place, le respect par les entités qui y sont soumises, des mesures et procédures de conformité anticorruption. Elle veille également à l’exécution des décisions rendues par la Commission des sanctions et exerce des missions de contrôles de mesures judiciaires.

Ce contrôle s’exerce auprès des acteurs privés et publics puisque l’AFA contrôle la qualité et l’efficacité des procédures mises en œuvre aussi bien auprès des entreprises et EPIC (Établissement Public à caractère Industriel et Commercial) que des administrations d’État, des collectivités territoriales, des établissements publics, des sociétés d’économie mixte et des associations et fondations reconnues d’utilité publique.

La section 2, dont je suis le responsable, se situe justement au niveau de la sous-direction du contrôle, plus spécifiquement au département du contrôle des acteurs économiques et possède une double compétence en ayant à la fois en charge :

- dans le cadre des contrôles prévus à l’article 17 de la loi du 9 décembre 2016, l’établissement des rapports définitifs des contrôles initiaux lancés par le directeur, issus du rapport provisoire formalisé par la section 1. Ces rapports prennent en compte les observations écrites transmises par les entités contrôlées dans le cadre de la phase de contradictoire, puis le cas échéant, des contrôles de suites (aussi dénommé contrôle d’avertissement) et des dossiers soumis à la Commission des sanctions en fonction des décisions du directeur de l’AFA,

- dans le cadre des contrôles d’exécution, le suivi des injonctions de conformité prononcées par la Commission des sanctions et des programmes de mise en conformité et établies à la suite d’une convention judiciaire d’intérêt public (CJIP) ou d’une peine de programme de mise en conformité (PPMC).

les recommandations ont été mises à jour récemment, quelles sont les nouveautés ?

Les recommandations de l’AFA, qui ont été mises à jour et publiées au Journal Officiel le 12 janvier 2021 à la suite d’une consultation publique, reprennent en grande partie, comme indiqué par M. Duchaine, directeur de l’AFA, l’idéologie des premières recommandations publiées au cours du mois de décembre 2017.

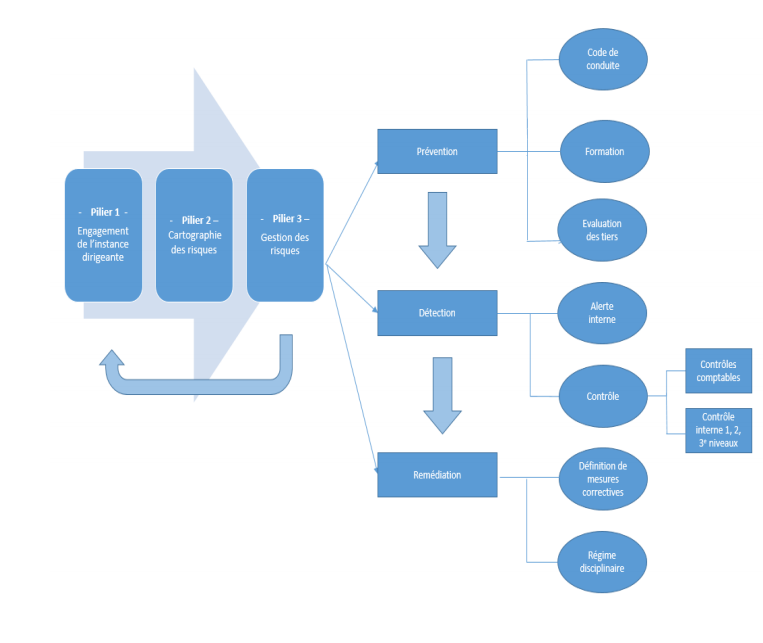

Les recommandations formalisent ainsi les trois piliers indissociables à l’élaboration d’un dispositif anticorruption efficace, tel qu’appliqué dans nos contrôles depuis leur lancement et représenté par le schéma ci-dessous.

Le second pilier du dispositif représente la connaissance des risques d’atteinte à la probité auxquels l’entité est exposée à travers l’élaboration d’une cartographie de ses risques. Cet élément est primordial, car il est le socle sur lequel les autres pans du dispositif devront se rattacher afin de les calibrer au regard de l’environnement de risque.

Le dernier et troisième pilier n’est que la gestion des risques ainsi identifiés, à travers la mise en œuvre de mesures et procédures efficaces tendant à leur prévention, à leur détection et à leur contrôle et évaluation.

Ainsi, ces nouvelles recommandations s’adressent à tout type d’entité sans que celles-ci, publiques ou privées, ne soient tenues de s’y conformer comme l’indique la jurisprudence de la Commission des sanctions. Elles visent donc à aider les acteurs à comprendre et à appliquer la loi et n’ont aucune force obligatoire.

À ce sujet, le directeur de l’AFA reprend le principe posé par la Commission des sanctions, en indiquant que nous considérons dorénavant que les entités qui suivent nos recommandations de façon sincère et réelle bénéficient d’une présomption simple de conformité. En conséquence, face à la Commission des sanctions, si l’entité peut justifier ou prétend avoir suivi nos recommandations, ce sera à nous, le cas échéant, de démontrer que tel n’est pas le cas.

À ce titre, les recommandations peuvent être plus précises en proposant des mesures renforcées ou pour les acteurs publics, en établissant un référentiel non défini par la loi.

En revanche, si les entités souhaitent employer des méthodes autres que celles que nous préconisons, et évidemment elles en ont le droit, elles devront, dans ce cas de figure, démontrer que leurs méthodes ont permis d’atteindre les objectifs fixés par la loi. Tout cela se fait très naturellement lors des contrôles, où nos équipes s’assurent de la pertinence et de l’efficacité des mesures de prévention et de contrôles mises en place, quelles qu’elles soient en relation directe avec l’entité contrôlée.

quelles sont les conséquences sur les contrôles en cours et à venir pour les assujettis aux contrôles article 17 ?

M. Duchaine a été clair sur ce sujet, faute pour l’entreprise d’invoquer le recours à une méthodologie différente, les nouvelles recommandations représentent notre référentiel en cas de contrôle. À ce titre, la sous-direction du contrôle laisse 6 mois aux entités pour en prendre connaissance et s’y conformer avant que celles-ci ne s’appliquent aux contrôles. En conséquence, au 1er juillet 2021, nous pourrons nous prévaloir de nos recommandations lors des contrôles.

Toutefois, les entités qui ont basé leur dispositif sur les anciennes recommandations n’ont pas à être inquiètes puisqu’elles n’auront que très peu de points à adapter. En effet, comme je vous l’ai indiqué, l’idéologie est identique, les recommandations n’étant que plus précises pour ceux auxquels elles s’adressent.

Par ailleurs, bien que l’AFA ne réalise pas de contrôle de complaisance, le directeur ne tire généralement aucune conséquence immédiate des manquements relevés. Comme il a pu l’indiquer, dans 99 % des cas, après avoir notifié des manquements à un dirigeant et obtenu son retour et son engagement de lever les manquements constatés, il donne un simple avertissement que ma section est en charge, à son initiative et à l’échéance précisée dans le rapport, de réaliser.

selon vous, quelles sont les parties du dispositif qui ont vu leurs champs être précisés et comment voyez-vous leurs applications opérationnelles ?

Dans l’ensemble, les recommandations ont apporté des précisions sur la totalité des éléments constituant le dispositif anticorruption, toutefois certaines parties comportent un intérêt particulier à ce que les entités s’y attardent.

Je pense notamment au contrôle interne, en écartant à ce stade le contrôle du dispositif anticorruption lui-même. Cette partie englobe dorénavant, comme c’est le cas dans beaucoup d’entités, l’ensemble du dispositif de contrôle de celle-ci, soit les contrôles comptables évidemment, mais également les contrôles de 1er, 2ème et 3ème niveau qui participent à la prévention et à la détection des risques de corruption.

Cela signifie que nous recommandons aux entités d’utiliser l’ensemble de leurs capacités de contrôle, pour prévenir et détecter les risques de corruption, là où la loi ne vise que les contrôles comptables. En effet, il est pour nous évident, et les contrôles réalisés jusqu’alors l’ont démontré, que les fonctions de contrôle et d’audit par le biais de leurs contrôles opérationnels ont un rôle à jouer en permettant utilement à l’entité de couvrir plus largement les risques identifiés, à travers sa cartographie des risques de corruption.

Ainsi, comme indiqué dans les recommandations, l’entité est en mesure sur le fondement des résultats de sa cartographie des risques d’identifier les situations à risque, pas ou peu couvertes par des mesures de contrôle, et d’évaluer lesdits dispositifs de contrôle en place de nature à maîtriser ces risques.

In fine, les contrôles internes, qu’ils soient comptables ou opérationnels, doivent être formalisés au sein d’une procédure et viennent compléter le plan d’action afférent à la cartographie des risques de corruption.

Ce sont des éléments essentiels puisqu’ils rappellent aux entités que leur environnement de contrôle existant participe à la maîtrise des risques et qu’il peut être, avec ou sans adaptation, efficace pour maîtriser ses risques de corruption et de trafic d’influence. En somme, il n’y a pas toujours tout à créer ou à ajouter.

plus spécifiquement pour le secteur financier, comment appliquer les recommandations de l’afa alors même que le secteur est déjà soumis à plusieurs autres obligations réglementaires ?

Afin de répondre à cette question, il faut préciser que nous sommes tout à fait conscients que le secteur, soumis à plusieurs types d’obligations de conformité et plusieurs régulateurs, possède dans sa grande majorité une organisation, des procédures, mesures et contrôles préexistants contre la fraude, le blanchiment et le financement du terrorisme.

Ces éléments sont évidemment mutualisable ce qui permet, théoriquement de les intégrer au dispositif anticorruption. Toutefois, cette logique n’est pas universelle et la lutte contre la corruption et le trafic d’influence, liée aux risques identifiés dans la cartographie des risques de corruption, peut demander d’adapter les mesures et procédures en place ou l’élaboration de mesures et procédures spécifiques afin d’être efficace.

Pour cela, je vais entrer dans le détail de plusieurs mesures du dispositif pour lesquelles une attention particulière doit être portée par les responsables conformité du secteur.

En premier lieu, la cartographie des risques de corruption : comme indiqué dans les recommandations de l’AFA, c’est un instrument indispensable à la connaissance de l’environnement de risque de corruption de l’entité, permettant d’engager et de formaliser une réflexion en profondeur pour créer les conditions d’une meilleure maîtrise de ses risques.

Pour ce faire, la cartographie des risques de corruption procède d’une analyse objective, structurée et documentée des risques de corruption auxquels l’entité est exposée dans le cadre de toutes ses activités.

Pour le secteur financier, les établissements qui possèdent plusieurs types d’activité doivent donc, en premier lieu, s’assurer que toutes les activités ont bien été couvertes par l’exercice. Cela nécessite de procéder à une analyse fine des processus managériaux, opérationnels et supports, en tenant compte des particularités relatives aux secteurs d’activité, aux zones géographiques, au contexte concurrentiel et réglementaire, aux typologies de tiers, aux modèles de revenus, aux produits …

En conséquence, les résultats de nos travaux lors de nos contrôles d’initiative ou d’exécution ont largement révélé que les méthodologies de cartographie des risques opérationnels, de blanchiment ou réglementaires ne possédaient pas toujours les prérequis permettant d’obtenir une vision précise des scénarios de risques de corruption propre à l’entité.

En outre, les entités qui ont modifié leur approche suite à un contrôle, en appliquant notamment la méthodologie préconisée par l’AFA, ont toutes indiqué avoir depuis une meilleure connaissance de leur environnement de risque de corruption et avoir plus de facilité à élaborer un dispositif anticorruption adapté à celui-ci.

Évidemment, il s’agit d’un investissement important et chronophage lors du lancement puisque le processus d’élaboration d’une cartographie des risques, respectant l’approche par les processus, demande la mobilisation de ressources importantes.

Sur ce point, il est important de préciser que l’exercice peut être conduit en plusieurs étapes, consécutives des versions de la cartographie des risques sur plusieurs mois, ou années, afin de lisser l’effort sur plusieurs exercices. Néanmoins, ces efforts ne seront pas vains, car la fiabilité et la précision des résultats obtenus faciliteront l’élaboration du dispositif et réduiront d’autant les efforts à fournir lors des mises à jour de la cartographie des risques de corruption.

En second lieu, le dispositif d’évaluation des tiers est un élément fondamental puisque le secteur financier dispose depuis déjà quelques années de mesures, procédures et outils afin d’évaluer leurs clients, fournisseurs et intermédiaires contre le risque de blanchiment d’argent, de financement du terrorisme ou pour s’assurer du respect des politiques d’embargos.

Bien évidemment, tout ou partie de ces outils, mesures et procédures peuvent être utilisés afin de réaliser l’évaluation du risque de corruption et de trafic d’influence de ces mêmes tiers. En effet, il est de bonne gestion, lorsque cela est possible, de mutualiser l’exercice d’évaluation afin de limiter le coût de celle-ci et de réduire les demandes envers les tiers en un seul et unique échange.

Néanmoins, le risque étant différent, le processus d’évaluation devra potentiellement être adapté afin d’intégrer des étapes, documents, échanges qui n’étaient pas jusqu’alors demandés ou étudiés dans le cadre des autres processus d’évaluation, mais qui sont néanmoins indispensables afin d’opérer une évaluation du tiers efficace au regard du risque de corruption et de trafic d’influence.

Par exemple, des étapes complémentaires pourront être intégrées afin de définir le niveau de diligence attendu pour le tiers, les algorithmes pourront être revus afin d’intégrer le risque de corruption et de trafic d’influence plus distinctement, des listes pourront être ajoutées lors des analyses par homonymie et des documents ou recherches complémentaires pourront être joints.

Enfin, les résultats de l’évaluation, bien que celle-ci puisse être réalisée concomitamment, doivent permettre de détourer le niveau de risque de corruption et de trafic d’influence. À ce titre, bien que l’entité ait la possibilité de présenter un niveau de risque global à l’ensemble des thématiques évaluées, le dispositif devra faire apparaitre distinctement le niveau de risque de corruption associé au tiers, indépendamment des autres niveaux de risques du type blanchiment ou autres.

C’est un élément fondamental puisque de notre point de vue, et conformément à l’expérience que l’on retire des contrôles, le fait que le niveau de risque de corruption et de trafic d’influence soit connu permet, plus facilement, de définir et mettre en œuvre les mesures de vigilance adaptées à celui-ci. Cela permet également d’éviter la mise en place de mesures globales à l’ensemble des typologies de risque, qui ne donnent pas la même assurance quant à leur efficacité.

En outre, il est important de rappeler que l’élaboration ou la mise à jour du dispositif d’évaluation des tiers doit absolument tenir compte des résultats de l’exercice de cartographie des risques et que celui-ci soit réalisé correctement.

L’avantage pour l’entité, c’est de s’assurer que le dispositif sera calibré aux risques identifiés et ainsi mieux catégoriser les tiers en fonction du risque de corruption et de trafic d’influence. C’est aussi de moduler le niveau de diligences exigé, voire de ne pas soumettre certaines catégories de ces tiers à une évaluation. Tout ceci s’applique évidemment aux tiers clients, fournisseurs et intermédiaires et permettra potentiellement d’alléger la charge de l’exercice initial, notamment s’il avait été simplement mutualisé.

En dernier lieu, pour la partie formation du dispositif anticorruption, une attention toute particulière devra être portée par les responsables conformité à leur propre formation et à celles de leur équipe.

En effet, bien que la loi dans son 6° du II de l’article 17 ne vise que les formations destinées aux cadres et personnels les plus exposés aux risques de corruption et de trafic d’influence, l’AFA recommande de former spécifiquement les collaborateurs en charge de l’élaboration, du suivi et des contrôles du dispositif anticorruption.

Ceci s’applique évidemment au secteur financier qui dispose d’une fonction conformité depuis déjà quelques années. Néanmoins, ce que nous avons pu relever lors des contrôles, c’est que la fonction conformité, qui supporte plusieurs missions relatives à différents pans de la conformité, ne dispose pas toujours d’une formation adaptée à la connaissance des infractions de corruption et de trafic d’influence, mais également à l’élaboration dudit dispositif.

Pour exemple, certains responsables conformité et leurs équipes, par ailleurs experts en lutte contre le blanchiment ou autres sujets, n’avaient pas pour autant été sensibilisés ni formés à l’élaboration, spécifique, d’un dispositif anticorruption. Par conséquent, en l’absence de formation adéquate afin de préparer leurs collaborateurs, certains services n’ont pas su élaborer, tout ou partie, d’un dispositif anticorruption efficace. L’ensemble s’est traduit par une perte de temps et d’argent pour les entités.

Il existe aujourd’hui plusieurs formations accessibles aux confrères du métier de la conformité qui leur permettront d’élaborer et de mettre à jour un dispositif anticorruption efficace.

Propos recueillis auprès de Julien Laumain ![]()

Responsable Section 2, sous-direction du contrôle de l’AFA,

par Miriasi Thouch ![]()

Expert conformité Senior de l’ESBanque