Conformité bancaire : les grands enjeux pour 2021

Temps de lecture estimé : 11 minRédaction WEB : JUST DEEP CONTENT

Quels grands défis pour la Conformité bancaire en 2021 ? Sécurité financière, transformation digitale, finance durable, protection de la clientèle, externalisation. Tour d’horizon des sujets incontournables.

L’année 2021 augure une année riche pour les chargés de conformité : aux impulsions fortes des Etats sur les sujets de lutte contre le blanchiment d’argent et financement du terrorisme, viennent s’ajouter la montée en puissance de la transformation digitale de l’industrie bancaire et financière.

La conformité s’affirme depuis plusieurs années comme un métier à part entière, la distinguant d’autres disciplines du secteur bancaire et financier. Ni tout à fait du droit, ni tout à fait du risque ou de l’audit, la conformité développe un savoir-faire et un savoir-être propres. Les praticiens de la compliance se doivent d’appréhender de manière agile les risques protéiformes d’un environnement complexe en perpétuelle évolution.

Ainsi, si nous devions mener un exercice de révision d’un dispositif de conformité d’un établissement financier pour 2021, quelles seraient les thématiques devant faire l’objet d’une veille ou d’un réajustement des dispositifs en place ?

Sans surprise, la sécurité financière est le thème de prédilection qui mobilise l’ensemble des directions de conformité dans le monde, sous la pression des Etats qui sanctionnent régulièrement en la matière.

La transformation digitale constitue sans aucun doute le deuxième axe de travail pour les chargés de conformité, avec des crypto-actifs de plus en plus présents dans le paysage financier et la nécessité de mieux appréhender les risques inhérents à ces supports.

Les Etats signataires de l’Accord de Paris sur le réchauffement climatique et la construction d’une finance plus verte constituent un domaine nouveau dans la construction d’un dispositif de conformité d’une entreprise engagée dans l’effort collectif de réduction des gaz à effets de serre.

La protection des clients et l’intégrité des marchés trouvent une acuité particulière avec la crise sanitaire qui favorise des arnaques et une forte volatilité des marchés.

Enfin, la tendance à la réorganisation des structures bancaires via l’externalisation implique aussi une attention particulière des directions de conformité sur ce sujet.

la sécurité financière, une priorité pour les etats et les directions de conformité

Lutte contre le blanchiment et le terrorisme, dispositif de sanctions de gel des avoirs, lutte contre la corruption, transparence fiscale, sécurité financière sont incontournables en 2021.

la lutte contre le blanchiment et le financement du terrorisme (lcb-ft) : plus que jamais.

La Commission européenne a lancé en mai 2020 un plan d’action en matière de LCB-FT dont la 6ème directive entrée en vigueur le 3 décembre 2020 constitue une étape importante. Elle donne une définition européenne de l’infraction de blanchiment d’argent et fournit à cet effet une liste de 22 infractions principales, dont la cybercriminalité ou encore les abus de marché.

En 2021, il faut s’attendre à ce que les institutions européennes et les autorités françaises publient un train important de textes impactant les dispositifs de conformité des établissements financiers. 2021 est aussi l’année de l’évaluation en cours par le GAFI du dispositif français LCB-FT.

Dans son évaluation des risques LCB-FT, le chargé de conformité peut s’appuyer sur des documents clés lui permettant d’élaborer, au niveau de l’établissement, sa classification des risques et le dispositif de prévention qui en découle avec notamment :

- les rapports sectoriels des risques de blanchiment et de financement du terrorisme, publiés fin 2019 par la France, via le COLB (Conseil d’Orientation de la Lutte contre le Blanchiment), l’AMF et l’ACPR.

- l’analyse des sanctions de l’ACPR en 2020 à l’encontre d’établissements financiers pour insuffisance du dispositif LCB-FT est également riche d’enseignements.

L’année 2020 a vu naître des schémas novateurs de blanchiment déclenchés par la crise sanitaire mais aussi par l’utilisation désormais habituelle de crypto-actifs comme des crypto-monnaies.

Sur ce point, deux rapports du GAFI, publiés en 2020, analysent les risques d’utilisation des stablecoins et des virtual assets (VA). Ces supports qui facilitent l’anonymat, les transferts rapides de VA par le biais de différentes structures de comptes à travers le monde, favorisent en effet les opérations de blanchiment.

Se basant sur les remontées des cellules de renseignement financier comme TRACFIN, le rapport du GAFI de septembre 2020 indique que les VA sont communément utilisés dans les transactions de blanchiment d’argent et les opérations de fraude. Il évoque différents cas invitant les professionnels à une vigilance accrue dans la détection des opérations suspectes.

Enfin, la crise du COVID voit apparaître de nouvelles pratiques de blanchiment d’argent, tels des mécanismes de prédation d’entreprises en difficulté, recapitalisées par de l’argent de source illicite. Des sources de financement tels les prêts accordés par l’Etat peuvent ainsi être détournées à des fins frauduleuses.

La crise sanitaire entraîne aussi des situations de fragilisation financière des entreprises et des ménages. Les mécanismes de protection juridiques liés à la clientèle fragile mais aussi la revue des situations de connaissance des clients, nécessaire à la détection des opérations atypiques et à la lutte contre le blanchiment des capitaux et financement du terrorisme, doivent faire l’objet d’une attention renforcée

sanctions et gel des avoirs : la politique volontariste de la France

Très engagée dans la lutte contre le terrorisme sur le plan national et international, la France renforce son dispositif de sanction et de gels des avoirs par une ordonnance de 2020 et un arrêté de janvier 2021.

En effet, les décisions prises par le Conseil de Sécurité des Nations Unies sont exécutoires à compter de la publication au registre national du nom des personnes faisant l’objet d’une mesure de gel.

Par ailleurs, les professionnels assujettis doivent mettre en place une organisation et des procédures pour l’application des mesures de gel des avoirs.

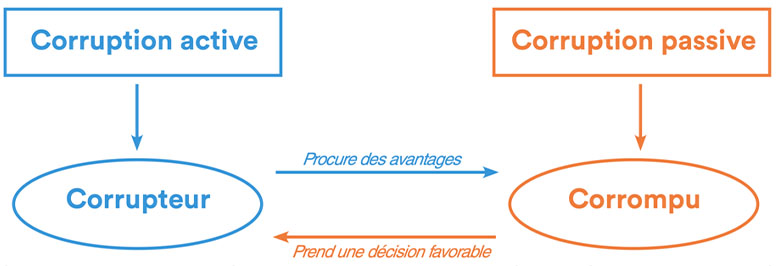

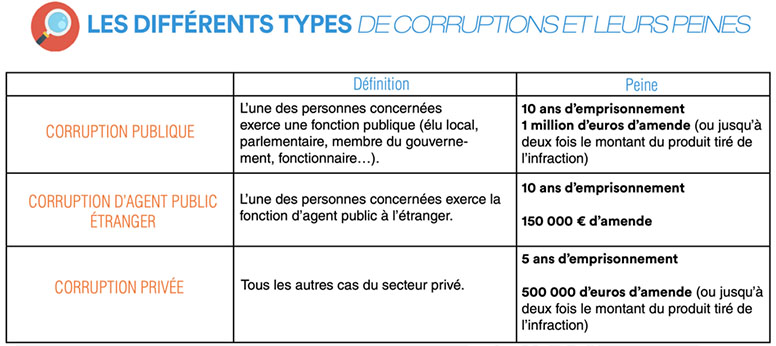

la lutte contre la corruption : et c’est parti !

La CJIP (Convention Judiciaire d’Intérêt Public) conclue entre l’Etat français et Airbus (avec une amende de 3,6 milliards d’euros) marque l’engagement de la France, mais aussi d’autres Etats, dans la lutte contre la corruption, ceci malgré leurs différences en termes d’organisation et de législation.

En la matière, force est de reconnaître que les Etats-Unis sont une référence dans la répression des actes de corruption d’agents publics qui contreviennent au Foreign Corrupt Practices Act (FCPA).

En 2020, plusieurs établissements procèdent à des transactions : Goldman Sachs transige ainsi avec le Department of Justice (DOJ) et la Security Exchange Commission pour un montant de près de 3 milliards de dollars et Deutsche Bank conclut un accord de 130 millions de dollars.

L’«Anti Money Laundering Act of 2020» (dite AMLA), adopté le 1er janvier 2021 par le Congrès des Etats-Unis, renforce les sanctions et embargo en matière de LCB-FT et de lutte contre la corruption.

L’AMLA constitue la réforme la plus importante dans ce domaine depuis le US Patriot Act de 2001 et peut avoir des conséquences non-négligeables pour des établissements financiers.

Outre le durcissement des sanctions, l’AMLA confère à l’administration américaine des pouvoirs étendus d’investigation auprès des banques étrangères ayant une banque correspondante américaine. Le DOJ et le Trésor américain ont ainsi la possibilité de demander toute information concernant une banque correspondante américaine d’une banque étrangère, mais aussi tout document, même tenu en dehors des États-Unis, concernant un établissement bancaire étranger.

C’est clairement un effet extra-territorial d’un texte américain important qui rendrait inopposable le secret bancaire prévu dans les législations locales, voire les dispositions de protection de la vie privée des salariés des établissements situés dans l’Union européenne.

En France, force est de constater que, malgré sa jeunesse, l’Agence française anti-corruption (AFA) affine très rapidement sa connaissance du secteur bancaire et financier, au fur et à mesure des contrôles et des plans de remédiation de conformité.

Dans une affaire de janvier 2020, la Commission des sanctions de l’AFA a eu notamment à examiner la question de la cartographie des risques de corruption, qui constitue le document de référence pour une direction de conformité.

Les méthodologies de contrôle des risques en matière de lutte contre la corruption sont spécifiques et se distinguent de celles de la LCB-FT. Elles nécessitent une formation des fonctions de conformité propre à ce domaine.

transparence fiscale : vigilance sur les montages transfrontaliers agressifs

La transparence fiscale sur la situation des clients détenteurs de compte bancaire devient une préoccupation montante des Etats, et donc des services de conformité des établissements bancaires et financiers.

Pour l’Union européenne, la directive européenne dit DAC 6 qui a été transposée en France en 2019 prévoit pour les intermédiaires financiers de déclarer les montages fiscaux transfrontaliers dit agressifs car pouvant potentiellement favoriser la fraude ou l’évasion fiscale.

L’entrée en vigueur de DAC 6 était prévue le 1er juillet 2020. Compte tenu de la crise sanitaire, la France a établi un report des obligations déclaratives comme suit :

| Date de déclaration | |

|---|---|

| Dispositifs qui ont été conçus entre le 25 juin 2018 et le 1er juillet 2020 | Reportée du 31 août 2020 au 28 février 2021 |

| Pour les dispositifs entre le 1er juillet 2020 et le 31 décembre 2020 | Le délai de trente jours prévus pour déclarer les informations est reporté du 1er juillet 2020 au 1er janvier 2021 ; |

| Communication par les intermédiaires du rapport trimestriel actualisant les informations relatives aux dispositifs qu’ils déclarent | Reportée du 31 octobre 2020 au 30 avril 2021 |

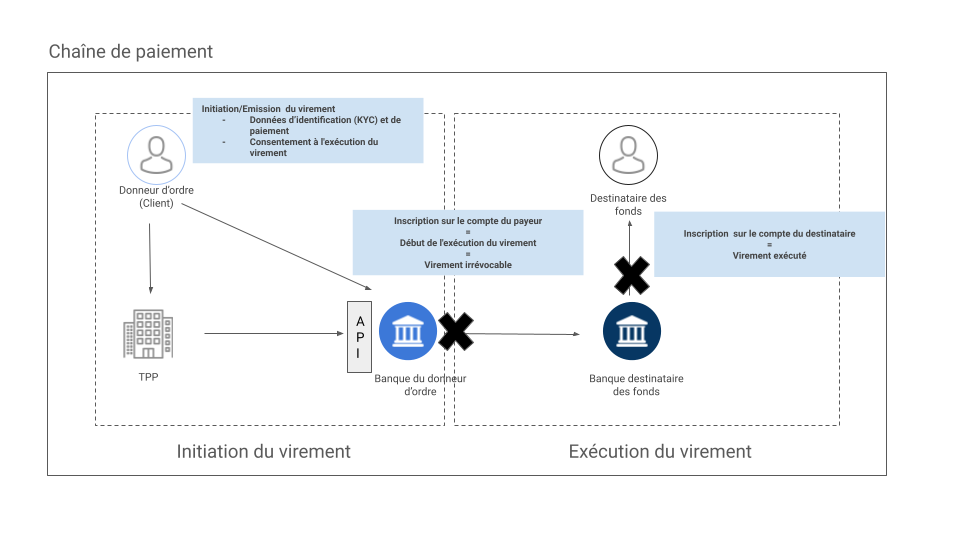

le rôle croissant de la conformité face à la transformation digitale

Le passage à l’économie digitale du secteur bancaire et financier est aujourd’hui incontournable. La fonction conformité doit intensifier ses actions de protection des données personnelles ainsi que de contrôle et régulation des usages des crypto-monnaie et crypto-actifs.

la protection des données personnelles : vers un renforcement des obligations de conformité

L’économie numérique pose des problématiques de conformité relatives à la manipulation et à la protection des données des clients.

Les établissements bancaires disposant d’un grand nombre de données de leurs clients devront être particulièrement attentifs au respect des dispositions du règlement général sur la protection des données dit RGPD.

Pour l’année 2020, les sanctions pour infractions à ce règlement s’élèvent à 171 millions d’euros dans l’Union européenne.

Les autorités européennes, et notamment la CNIL, ont sanctionné plusieurs sociétés pour violation des dispositions du RGPD mais aussi de la directive ePrivacy de 2002 (dite Directive cookie), laquelle impose notamment le recueil de consentement de l’utilisateur d’un site internet, avant toute opération d’écriture ou de lecture de cookies.

Il convient de mentionner une décision importante de la Cour de Justice de l’Union européenne (CJUE) invalidant le « EU-US Privacy Shield ».

Pour rappel, la Commission européenne dans une décision de mai 2016 dite « EU-US Privacy Shield ». autorise le transfert de données personnelles entre l’Union européenne et les Etats-Unis sous réserve que le droit américain offre des protections équivalentes au RGPD, au regard de la protection de la vie privée.

La CJUE en juillet 2020 invalide la décision de la Commission européenne, estimant que le droit américain permet l’accès des autorités américaines aux données personnelles transférées de l’Union européenne vers les États-Unis, sous couvert de défense des intérêts américains.

Concernant les GAFA, même si les débats sont loin d’être terminés, il est important de signaler deux textes significatifs de la Commission européenne, publiés en décembre 2020 : le Digital Service Act (DSA) et le Digital Market Act (DMA).

Le DSA modifie la directive commerce électronique de 2000 et renforce la protection des consommateurs recourant aux services en ligne, avec notamment un mécanisme de notification et de retrait des contenus illicites.

Le DMA a pour but de lutter contre les éventuels comportements abusifs et anticoncurrentiels des «plateformes structurantes », comme les GAFA

La question de la maîtrise des données personnelles, des contenus diffusés (ou non) sur les réseaux sociaux, devient ainsi un enjeu politique que les chargés de conformité devront suivre avec une attention toute particulière.

crypto-actifs et crypto-monnaie : de nouveaux risques pour la conformité

Depuis plusieurs années, les pouvoirs publics légifèrent pour assurer la protection des investisseurs et la stabilité financière face à l’émergence des crypto-monnaies, dont certaines sont devenues des références mondiales comme le Bitcoin, ainsi que l’apparition de modalités alternatives de levées de fonds (Initial Coin Offering ou ICO), basées sur de nouveaux types d’actifs négociables (jetons ou token).

Concernant les ICOs, l’AMF offre un cadre d’exercice spécifique, en instaurant un régime optionnel de visa et de gestion, de par le statut de prestataire de services sur actifs numériques (PSAN).

Au niveau européen, la consultation publique sur l’adaptation de la législation du secteur financier à l’émergence des crypto-actifs, lancée par la Commission européenne en décembre 2019, a abouti à une proposition de règlement établissant un cadre très précis d’émission, de commercialisation et de gestion des crypto-actifs.

Avec l’usage croissant de ces supports, les chargés de conformité ont de nouveaux challenges : bien appréhender les modalités de contrôles de ces actifs numériques pouvant être utilisés dans des opérations de blanchiment d’argent, mais aussi former les salariés encore peu familiers de ces supports.

finance durable, esg : un enjeu croissant pour la conformité

Dans le cadre de l’Accord de Paris sur le climat, le secteur financier s’est engagé à légiférer pour participer à la réduction des émissions à effet de serre.

Pour atteindre cet objectif, plusieurs textes ont été adopté ou sont en voie de l’être tels que :

- le Règlement Taxonomie qui prévoit la classification des activités durables en matière de changement climatique

- le Règlement sur la publication d’informations en matière de durabilité dans le secteur des services financiers dit Règlement Disclosure, visant à la transparence des investissements en matière de respect des critères ESG (Environnementaux, Sociaux et de Gouvernance).

Les acteurs financiers vont devoir se mettre au diapason de ces textes. Compte tenu de la pression des pouvoirs publics sur la question, la fonction compliance doit investir, certainement encore pour plusieurs années, dans ces travaux importants de mises en conformité.

protection de la clientèle et intégrité des marchés financiers

L’intensification des opérations de marché, couplée à la crise sanitaire, rend les sujets de protection de la clientèle, de transparence et de maîtrise des risques d’abus de marché, cruciaux pour 2021.

priorités de supervision de l’amf 2021

Pour l’année 2021, l’AMF trace quelques priorités dans ses prochains contrôles résumées dans le tableau ci-après :

Gestion d’actifs | |

Intermédiaires et infrastructures de marché |

protection de la clientèle : un besoin renforcé par la crise de la Covid-19

La crise sanitaire crée un effet d’aubaine pour les arnaques financières comme le rapporte le pôle commun AMF-ACPR : placements en métaux précieux ou en grands crus, ou encore des faux produits financiers semblant offrir des avantages a priori très attractifs.

Les autorités portent une attention toute particulière à la clientèle fragile comme les senior vulnérables et les chargés de conformité devront être attentifs aux respects des règles de commercialisation des produits et des diligences à mener dans les questionnaires clients dans le cadre de MIF.

abus de marché dans un système financier plus complexe et plus rapide

Les abus de marché sont un sujet classique mais novateur à la fois.

Leur règlementation doit faire face à deux facteurs qui impactent fortement les marchés : la vitesse et l’hybridation des instruments financiers.

La vitesse de trading avec l’émergence du trading algorithmique (avec l’intervention des machines de trading) et le high frequency trading (qui ramène le temps de trading à un dixième de seconde) amènent les législateurs à mieux encadrer ce type de trading, voire exceptionnellement à sanctionner des pratiques abusives.

La vitesse est aussi l’étalon d’une autre activité qui est la diffusion d’information sur Internet. On comprend que l’entité qui relaie une information fausse, voire trompeuse, s’expose à un abus de marché. Comme le précise la réglementation abus de marché, un professionnel « savait ou aurait dû savoir » ce qu’il fait avant de diffuser une information financière.

Mais c’est certainement dans la complexification et la structuration des produits financiers que résident les risques les plus importants d’abus de marché.

En effet, l’ingénierie financière bâtit des produits hybrides basés notamment sur l’évolution d’indices de références comme le LIBOR.

La manipulation frauduleuse de ces indices a été par le passé fortement réprimée, tant aux Etats-Unis qu’en Europe, et a pu susciter des poursuites pénales à l’encontre de personnes physiques. Un règlement européen (dit Benchmark) est également publié sur la question.

Le chargé de conformité sera donc vigilant à la construction des indices conditionnant la performance d’un produit financier structuré et à leur communication.

Sur ce point, l’AMF établit, à l’attention des sociétés de gestion, un axe de contrôle pour 2021 de leurs dispositifs de prévention des abus de marché.

Au niveau européen, le rapport de l’ESMA sur la révision de Règlement européen Abus de marché (MAR), publié en septembre 2020, recommande quelques ajustements relatifs aux sondages de marché et à la gestion de l’information privilégiée pour les indices de la gestion collective.

L’ESMA note dans son rapport que les Etats Membres ont sanctionné au total pour 88 millions d’euros.

Ces sujets sont donc d’une acuité particulière. Le chargé de conformité devra être particulièrement vigilant aux guidances que va publier l’ESMA en 2021, en matière de publication de l’information privilégiée et de pré-couverture, notamment pour des titres illiquides.

l’externalisation : psee et conformité

L’externalisation de services, encore appelée prestations de services essentiels externalisés (PSEE), constitue un mode d’organisation courant du secteur bancaire et financier, encadré par l’arrêté du 3 novembre 2014.

Les « Orientations relatives à l’externalisation », publiées en février 2019 par l’Autorité bancaire européenne (ABE), sont pleinement applicables aux établissements de crédit.

Ces lignes directrices exigent la mise en œuvre d’un dispositif robuste et d‘une véritable politique d’externalisation. Cela nécessite notamment :

· de qualifier les prestations qui sont externalisées,

· de les catégoriser selon une approche par les risques d’externalisation,

· et de tenir un registre des externalisations afin d’assurer leur conformité réglementaire.

Ce dispositif s’applique depuis septembre 2019 aux nouveaux contrats d’outsourcing, mais la mise en conformité doit être élargie à toutes les activités externalisées et ceci avant décembre 2021.

En 2021, dans un monde en profonde mutation, la fonction Compliance doit poursuivre ses actions en matière de sécurité financière et de protection client mais aussi intensifier ses interventions dans des domaines montants : conformité des données numériques, crypto-actifs, finance durable, externalisations souvent digitales des prestations de services essentiels.

La formation de la fonction Compliance est indispensable pour répondre à ces nouveaux enjeux.

Auteur

Miriasi Thouch ![]()

Expert conformité Senior de l’ESBanque – Ancien membre de la Commission des sanctions de l’AMF

Sources