Rédaction WEB : JUST DEEP CONTENT

La règlementation LCB-FT concerne aussi le financement du commerce international ou trade finance. Comment s’applique ces règles ? Comment suivre ces risques ? Explications.

Le financement du commerce international est aujourd’hui soumis aux règlementations de lutte contre le blanchiment de capitaux et financement du terrorisme (LCB-FT) et à leurs sanctions. Ces exigences sont telles qu’aujourd’hui les banquiers exerçant dans le trade finance les considèrent comme les principaux obstacles au bon déroulement des transactions internationales.

Pourtant, cette activité de trade finance, encadrée par les règles de la Chambre de commerce internationale (ICC), n’était pas, jusqu’alors, reconnu comme une activité à risque du point de vue de la conformité. Ces préoccupations résultent des recommandations successives du GAFI (Groupe d’action financière ou Financial Action Task Force, FATF) qui, depuis 2006, ont classé les activités de trade finance en « risque élevé », contraignant ainsi les banques à mettre en place des évaluations spécifiques de ces risques et des renforcements dans le contrôle de ces opérations.

C’est parce que les banques jouent un rôle majeur comme fournisseur de services de gestion des flux, de sécurisation et de financement aux entreprises importatrices et exportatrices dans le cadre de leurs transactions commerciales, que les régulateurs se sont intéressés à ces instruments bancaires comme vecteur de blanchiment de capitaux au sein des échanges internationaux.

Point sur le cadre réglementaire qui s’impose désormais aux banques dans cette activité et leur approche pour s’y conformer.

le trade finance : une activité exposée aux risques de bc-ft

La nature même des opérations de trade finance expose les banques aux risques de blanchiment de capitaux et financement du terrorisme (BC-FT).

les banques au cœur de la supply chain mondiale

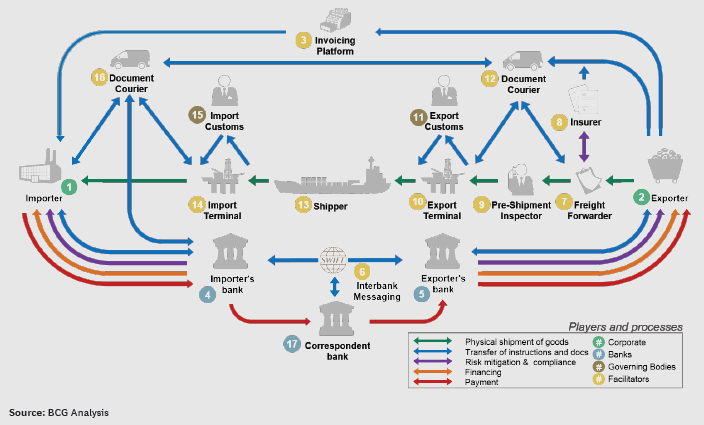

L’environnement du commerce international est un écosystème global, fragmenté et complexe se caractérisant par une multitude d’acteurs interagissant les uns avec les autres, ainsi que des géographies différentes aux risques politiques, financiers, réglementaires et juridiques plus ou moins élevés.

Source : BCG SIBOS 2017: Digital Innovation in Trade Finance – Have we reached a tipping point?, p.6.

Les banques y occupent une place particulière, se situant au carrefour de :

- flux physiques : commerce longue distance de marchandises, d’équipements, de matières premières brutes ou semi-transformées, de services. Du producteur au client final (end-user), la chaîne d’approvisionnement et de commercialisation est composée de nombreux intervenants : transformateurs, transporteurs et logisticiens, douanes et organismes gouvernementaux, sociétés de négoce, organismes d’inspection et de contrôle, assureurs …

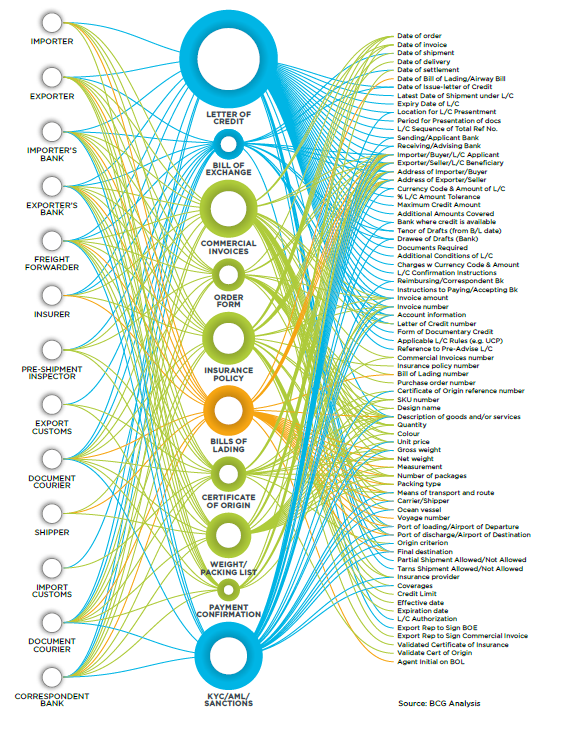

- flux documentaires : ces acteurs génèrent, à chaque étape, des documents nécessaires à la bonne réalisation de la transaction (facture commerciale, certificat d’origine, liste de colisage, certificat d’entreposage, documents de transport, connaissement maritime (Bill of lading ou BL), lettre de voiture (Contrat de transport international de marchandises par route ou CMR), lettre de transport aérien (LTA), police d’assurance…). On parle de milliards de pages de documents chaque année !

Selon le cabinet BCG (Boston Consulting Group), l’accomplissement d’une seule opération de trade finance peut impliquer plus de 5000 interactions de champ de données (data field interactions) dans les documents.

Source : Global Trade – Securing Future Growth (ICC Global Survey on Trade Finance), (2018), p.136.

Or, cette chaîne documentaire est essentielle pour l’industrie du trade finance puisque les documents matérialisent l’opération commerciale sous-jacente, objet du paiement et/ou du financement.

Les banques fondent ainsi leur opinion sur la transaction à partir des documents qu’elles ont en leur possession. Rappelons à titre d’exemple, l’article 5 des RUU (Règles et Usances Uniformes) 600 : « les banques ont à considérer des documents à l’exclusion des marchandises, services ou prestations auxquels les documents peuvent se rapporter ».

- flux financiers : les banques sont des tiers de confiance en la matière et agissent comme intermédiaire entre les parties. Elles ont développé une gamme de produits et de services bancaires allant de la gestion des flux et des risques d’une transaction internationale jusqu’à son financement. Ces instruments peuvent être plus ou moins complexes selon les situations, les géographies, la nature des risques et les besoins des parties.

Source : Synthèse des auteurs d’après l’étude du cabinet McKinsey & Company, Capturing the New Wave of Trade Finance, January 2010.

conformité et trade finance : les enjeux

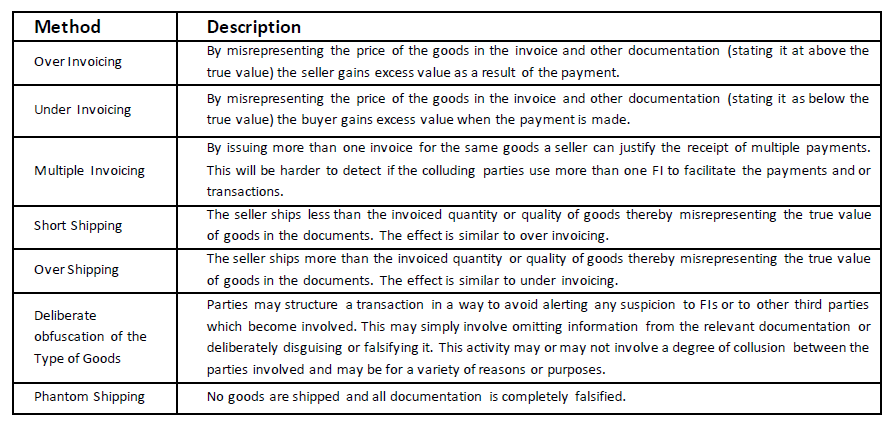

Comme l’ensemble du commerce mondial, le trade finance n’échappe pas aux méthodes de détournement de ses instruments à des fins de blanchiment et de financement du terrorisme. Elles sont nombreuses et variées : surfacturation ou sous-facturation, expédition « fantôme »…

Source : The Wolfsberg Group, ICC and BAFT Trade Finance Principles, 2019 amendment, p. 12.

Si dans de rares cas, elles cachent des opérations frauduleuses (la pandémie de Covid 19 a vu quelques fraudes retentissantes à Singapour (ZenRock, Hin Leong), Dubaï (Phoenix Commodities) et Londres (Greensill)), la plupart du temps, il s’agit d’opérations « classiques » de blanchiment et de fraude fiscale.

Pour identifier ces risques, il est nécessaire de comprendre les caractéristiques des opérations de trade finance :

- cette activité est faiblement digitalisée et le process de traitement des opérations est encore largement manuel, avec de nombreux documents que les gestionnaires doivent manipuler et vérifier afin de s’assurer que les conditions soient remplies pour déclencher le paiement ou le financement.

- les volumes des transactions sont importants impliquant des géographies à risque et moins réglementées.

- certaines opérations, notamment les crédits documentaires de gros montant (équipement, matières premières), les financements de créances commerciales, les financements transactionnels destinés aux sociétés de négoce peuvent se révéler très complexes dans leur mise en place et leur suivi.

- les aspects physiques et documentaires de la transaction ne sont pas facilement reliés. A titre d’exemple, lors de la notification d’un crédit documentaire, la banque notificatrice ne connaît pas à l’avance quelle compagnie maritime sera utilisée et ne peut donc pas faire les premiers contrôles sur le navire. Il lui faudra donc attendre la production du connaissement maritime (bill of lading) pour identifier le navire (numéro IMO (International Marine Organisation)), son pavillon et son propriétaire, ainsi que son port de départ. Par ailleurs, la marchandise transportée n’est pas statique, elle peut avoir été transbordée dans un port qui pourrait être sous embargo. Dans ce cas, il est nécessaire d’avoir de bons outils de suivi des navires (vessel track & trace).

- certaines marchandises (ou composants intégrés dans des équipements) peuvent avoir un double usage (dual-use goods), ou bien faire l’objet de réglementations spécifiques (animaux sauvages ou espèces protégées, bois, diamants…).

- le facteur temps est décisif :

- soit du fait des règles s’appliquant aux instruments de trade finance. C’est le cas pour le crédit documentaire, stipulant « que les banques disposeront chacune d’un maximum de 5 jours ouvrés suivant le jour de présentation pour déterminer si une présentation est conforme» (article 14 des RUU 600),

- soit du fait du client, selon l’intérêt clientèle évidemment, qui peut vouloir récupérer au plus vite ses marchandises afin de ne pas payer de « surestaries».

Tracfin, dans son rapport 2015 , a mis en lumière le rôle des crédits documentaires « constituant un outil central du financement du commerce international». Plusieurs dossiers ont été examinés sous cette angle (exportateur français de produits transformés en aluminium, société pétrolière, sociétés d’import-export).

Source : Tracfin

le trade finance: quelle règlementation lcb-ft ?

En matière de trade finance, la règlementation LCB-FT doit nécessairement avoir un caractère international. Mais elle doit également permettre de détecter les risques à chaque étape opérationnelle et niveau de contrôle.

un corpus de textes au niveau mondial et national

Depuis 2011, le Groupe Wolfsberg entretient un dialogue de plus en plus étroit avec l’ICC afin d’optimiser la diffusion de ses principes auprès de ses membres. Le but est d’élever et de standardiser le niveau de pratique de la Financial Crime Compliance (FCC) au sein du secteur du trade finance.

Pour rappel, le Groupe Wolfsberg est une association non gouvernementale de treize banques mondiales. Son objectif est d’élaborer des normes de l’industrie financière pour la lutte contre le blanchiment d’argent, de connaître les clients et de lutter contre les politiques de financement du terrorisme (LCB-FT).

Dans son rapport en 2016 sur l’activité de correspondance bancaire, le GAFI souligne que le trade finance fait partie des activités de correspondance bancaire présentant un risque élevé dans le domaine de LCB-FT.

En France, d’après l’analyse de l’ACPR en 2019 sur les risques de LCB-FT, les opérations de trade finance présentent une « menace modérée, avec néanmoins des variations importantes en fonction des zones géographiques, des secteurs et des produits ».

identification et impact des risques de non-conformité dans le trade finance

Dans une opération de trade finance, l’identification des risques de non-conformité est primordiale tout au long de l’opération, à partir de la réception des instructions du donneur d’ordre par la banque jusqu’à la réalisation du paiement.

Les questions importantes à mettre en évidence concernent :

- la vérification du donneur d’ordre,

- les parties intervenantes,

- les lois applicables,

- leur extraterritorialité en lien avec les embargos et le gel des avoirs.

Par ailleurs, les risques de non-conformité sont également importants lors des contrôles sur la marchandise qui est également l’objet principal des opérations. Cette étape nécessite l’intervention des experts et la participation active des collaborateurs du Front Office. Elle est indispensable afin d’éviter l’impact des risques de non-conformité sur l’établissement.

En outre, les échanges avec les autorités compétentes en cas de doute sur les listes des personnes désignées ou sur les biens à double usage font également partie du processus d’identification des risques.

les lignes de défense de la banque et leurs interactions

Face à ces menaces et risques de LCB-FT , les banques sont contraintes de mettre en place une organisation et une cartographie des risques appropriées, ainsi que des outils de conformité spécifiques, car chaque établissement a ses propres clients et opérations aux risques distincts.

Lors de l’élaboration de leur cartographie, les institutions financières doivent également tenir compte de facteurs nationaux tels que l’indice de perception de la corruption, la liste des pays déficients du GAFI, le risque souverain et de crédit …

Il est nécessaire de déterminer les critères d’analyse des clients et des opérations individuelles, à partir desquels des mesures pourront être prises :

- risques liés aux parties impliquées, au type d’opération, à la valeur monétaire de l’opération

- lignes directrices des autorités ou organisations internationales

- relation d’affaires avec le client ou non

- tous les facteurs qui peuvent soit augmenter, soit réduire le risque de criminalité financière dans une opération

- rôle de l’établissement dans l’opération (banque émettrice, notificatrice …) car les opérations de trade finance peuvent impliquer un certain nombre d’établissements dont les responsabilités dans la conduite des opérations sont interdépendantes.

Après avoir élaboré une cartographie adaptée, les établissements sont tenus de mettre en place un dispositif de contrôle avec la participation de plusieurs collaborateurs afin de maitriser les risques.

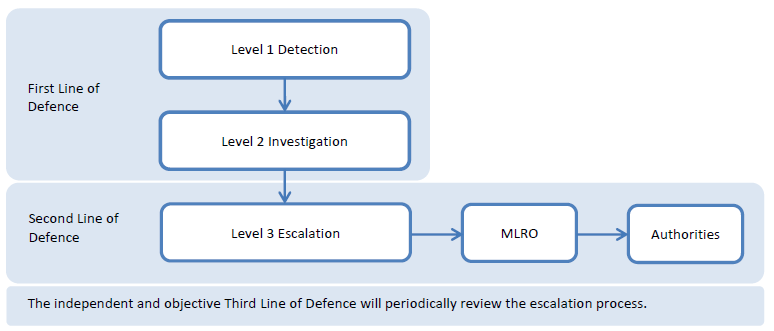

Les principes Wolfsberg proposent une organisation basée sur les trois lignes de défense :

Source : The Wolfsberg Group, ICC and BAFT Trade Finance Principles, 2019 amendment, p. 23.

les risques de réputation et des sanctions dans les opérations de trade finance

Les établissements exerçant des opérations de trade finance encourent des risques de sanction du fait de manquement aux règlementations LCB-FT, tel par exemple le classement du risque des opérations.

Par ailleurs, en dehors des sanctions nationales, les sanctions internationales, notamment, américaines constituent également un risque important à prendre en considération.

Ces sanctions administratives ou financières peuvent nuire à la réputation de l’établissement et engendrer un risque potentiel de perte d’opérations avec ses partenaires.

trade finance : la cartographie des risques et leurs contrôles

La cartographie des risques et les contrôles doivent être adaptés à la spécificité des opérations de trade finance.

nature des risques en trade finance

Les risques sont inhérents aux opérations de trade finance et il est indispensable d’analyser la nature de ces risques. Il peut s’agir :

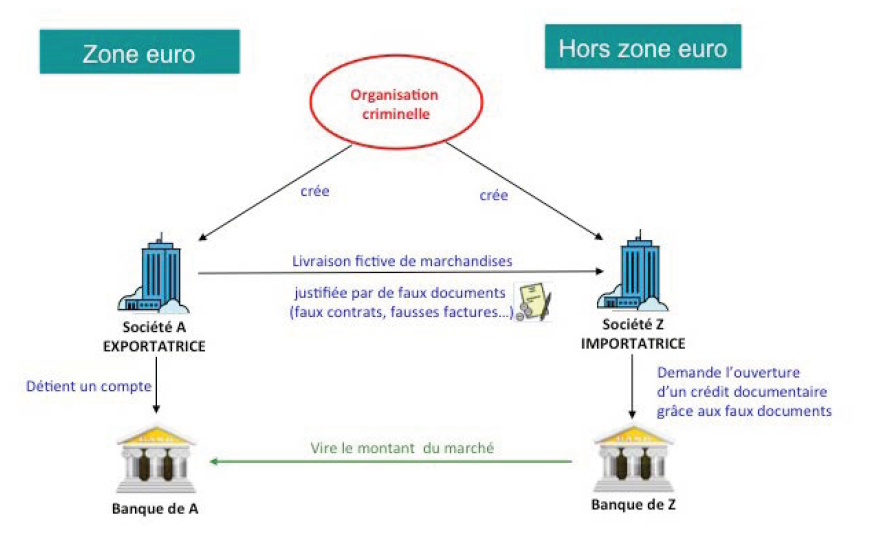

- de risque de blanchiment avec la possible utilisation des opérations de trade finance pour dissimuler un transfert de fonds. Ceci notamment lorsque l’opération concerne certaines zones à risques, même si ce type de transactions est plus difficilement accessible aux groupes terroristes.

- du rapatriement de fonds sous une apparence licite ou l’export des biens d’origine douteuse avec la couverture d’une opération de financement du commerce international.

- d’opérations servant en fait à financer des infractions à des embargos sur des biens ou des pays destinataires de ces biens.

Par ailleurs, la multi-facturation (émission de plusieurs factures pour une même transaction) permet également d’apporter une justification économique à des transferts de fonds d’origine douteuse, ce qui constitue également un risque de blanchiment.

trade finance : dispositifs et contrôles de conformité

Pour éviter ces situations, les établissements sont contraints de mettre en place un dispositif de contrôle adapté en tenant compte des spécificités de leur activité via la cartographie des risques.

Dans un premier temps, les questions importantes à mettre en évidence concernent la vérification du donneur d’ordre et des parties intervenantes, afin de lever les doutes légitimes sur les partenaires.

Par ailleurs, les lois applicables, leur extraterritorialité en lien avec les embargos et le gel des avoirs, sont également des éléments indispensables pour le dispositif de contrôle de conformité.

Concernant les risques de surfacturation de la marchandise, les opérationnels doivent être en mesure de vérifier le prix des biens et des services liés et d’identifier toute activité non usuelle.

Enfin, en cas de doute, la communication avec les autorités peut également être envisagée dans le dispositif de contrôle.

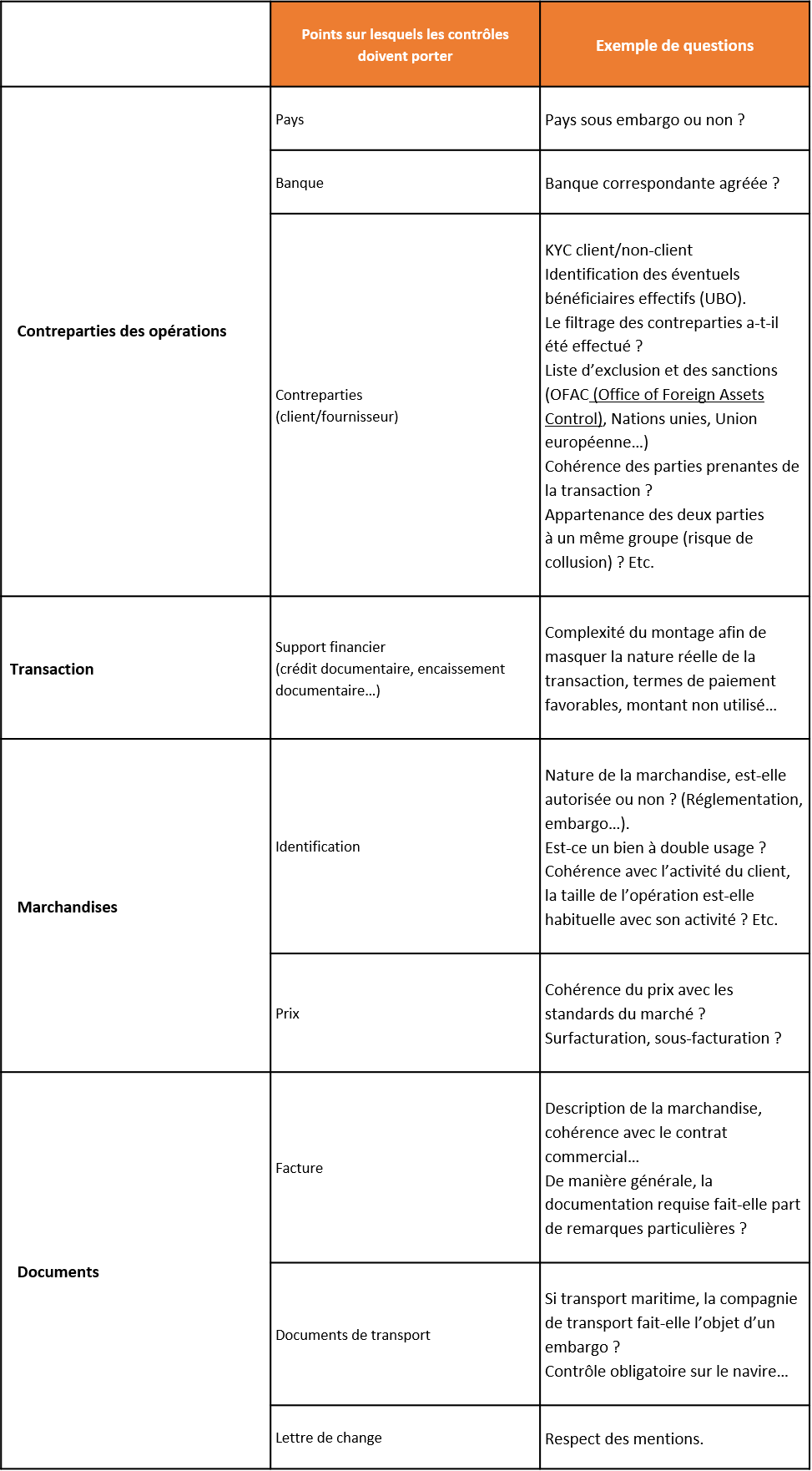

Exemple de suivi (non exhaustif) des contrôles des opérations de trade finance dans le cadre des obligations en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT) :

Source : David Leboiteux, Trade Finance – Principes et fondamentaux, 3e édition (RB Edition, 2020), p. 43.

actions et prévention dans les opérations de trade finance

Au-delà de la mise en place d’une méthode de contrôle adaptée à l’activité de l’établissement, il est également indispensable d’actualiser ce dispositif en tenant compte des évolutions réglementaires.

Pour ce faire, il est possible de mettre à la disposition des collaborateurs les listes de sanctions ou d’externaliser le processus de screening avec un audit sur les résultats afin d’en garantir la fiabilité.

Les banques mettent également en place des procédures dites « drapeaux rouges » (red flags), automatisées ou non. Il s’agit de signaux d’alerte concernant l’identification de points de contrôles, devant conduire à un rejet de l’opération ou à un complément d’information (Enhanced Due Diligence).

Les liens entre la « première ligne de défense » (business line) et le département de la conformité sont essentiels. Les chargés d’affaires comme les gestionnaires administratifs doivent être réactifs pour demander des informations complémentaires à leurs clients.

Par ailleurs, un dispositif de formation efficace et adapté doit être mise en place pour les métiers de la conformité et des risques et pour chaque niveau de contrôle. L’objectif est de sensibiliser le personnel sur ces risques, les procédures en vigueur et les conséquences en termes de sanctions en cas de manquement.

Enfin, les échanges avec les autorités sont une étape indispensable en cas de doute sur une nouvelle réglementation.

Auteurs

Le Anh Dong ![]() et David Leboiteux

et David Leboiteux![]()

Le Anh Dong – Chargé de Conformité, Diplômé du Cycle Expert Conformité de L’ESBanque

David Leboiteux – Senior Trade Finance Manager

Sources :

- Règlement (UE) 2021/821 du Parlement européen et du Conseil du 20 mai 2021 instituant un régime de l’Union de contrôle des exportations, du courtage, de l’assistance technique, du transit et des transferts en ce qui concerne les biens à double usage (refo

- Article 5 des RUU 600, Règles et Usances Uniformes relatives aux Crédits Documentaires

- 2020 ICC Global Survey on Trade Finance: Securing future growth – ICC – International Chamber of Commerce (iccwbo.org)

- Trade-Related Illicit Financial flows in 144 Developing Countries 2009-2018, 2021 Report

- Tendances et analyse des risques de blanchiment de capitaux et de financement du terrorisme en 2015 – Tracfin

- FATF Guidance – Correspondent Banking Services – October 2016

- ACPR – Analyse sectorielle des risques de blanchiment des capitaux et de financement du terrorisme en France – 18/12/2019

- ACPR- Commission des sanctions – procédure n° 2020-01 – 24 décembre 2020

Article très intéressant sur le Trade Finance

Merci à vous pour votre contribution, qui montre bien l’importance du sujet pour les banques.

Aussi en Tunisie la CTAF (Commission Tunisie des Analyses Financières) a classé les activités de trade finance en « risque élevé » surtout après 2011, contraignant ainsi les banques locales à faire le focus sur leurs financement des activités de Trade Finance et ainsi mettre en place des évaluations spécifiques de ces risques et des renforcements dans le contrôle de ces opérations.

Merci à vous pour votre contribution, qui montre bien l’importance du sujet pour les banques.

Pour avoir enseigné la conformité dans le cadre de l’ITB , cette analyse est parfaitement développée .

Respect de la réglementation et surtout le KYC ..

Merci pour votre commentaire qui met également en évidence le point fort des formations de l’ESBanque : un contenu pédagogique en lien avec les pratiques du terrain.